FAQs, ข่าวสารกิจกรรม, บทความพิเศษ

มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย ปี 2567

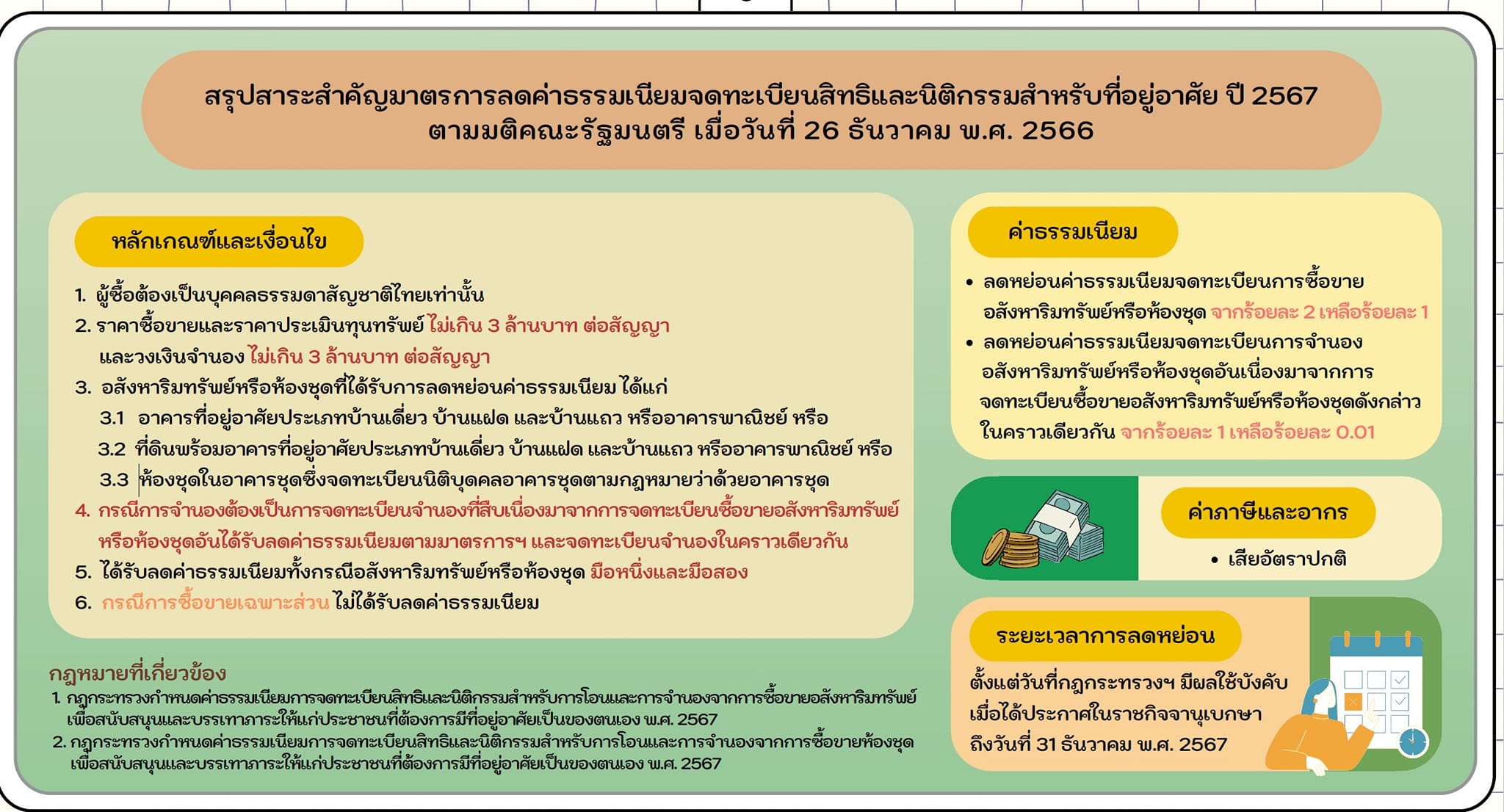

รัฐบาล กำหนดมาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย ปี 2566 โดยลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จากร้อยละ 2 เหลือร้อยละ 1 และลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม ร้อยละ 1 เหลือร้อยละ 0.01

สำหรับการซื้อขายที่อยู่อาศัย ได้แก่ บ้านเดี่ยว บ้านแฝด บ้านแถว อาคารพาณิชย์ และห้องชุด (ทั้งบ้านมือ 1และมือ 2) เฉพาะที่มีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท ต่อสัญญา

ทั้งนี้ เฉพาะการจดทะเบียนที่ดำเนินการภายในวันที่กฎกระทรวงนี้มีผลใช้บังคับตั้งแต่ 3 มกราคม – 31 ธันวาคม 2566 ขยายเวลาอีก 1 ปี นับจากวันที่ได้มีประกาศในราชกิจจานุเบกษา (2 มกราคม 2567) จนถึง วันที่ 31 ธันวาคม 2567

สรุปหลักเกณฑ์และแนวทางปฏิบัติ

การเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมการโอนและการจํานองอสังหาริมทรัพย์หรือห้องชุด ตามมาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม สําหรับที่อยู่อาศัย ปี 2567 ตามมติคณะรัฐมนตรี เมื่อวันที่ 26 ธันวาคม พ.ศ. 2566

1.เจตนารมณ์

- เพื่อสนับสนุนให้ประชาชนมีที่อยู่อาศัยเป็นของตนเอง และเสริมสร้างความเข้มแข็งให้แก่ธุรกิจอสังหาริมทรัพย์

2.การบังคับใช้

- ตั้งแต่วันที่ 3 มกราคม 2566 – 31 ธันวาคม พ.ศ. 2566 ขยายเวลาอีก 1 ปี นับจากวันที่ได้มีประกาศในราชกิจจานุเบกษา (2 มกราคม 2567) จนถึง วันที่ 31 ธันวาคม 2567

- กฎกระทรวงกำหนดค่าธรรมเนียมการจดทะเบียนสิทธิและนิติกรรม สำหรับการโอนและการจำนองจากการซื้อขายอสังหาริมทรัพย์ เพื่อสนับสนุนและบรรเทาภาระให้แก่ประชาชนที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง พ.ศ. 2566

- กฎกระทรวงกำหนดค่าธรรมเนียมการจดทะเบียนสิทธิและนิติกรรมสำหรับการโอนและการจำนองจากการซื้อขายห้องชุด เพื่อสนับสนุนและบรรเทาภาระให้แก่ประชาชนที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง พ.ศ. 2566

- กฎกระทรวงกำหนดค่าธรรมเนียมการจดทะเบียนสิทธิและนิติกรรม สำหรับการโอนและการจำนองจากการซื้อขายอสังหาริมทรัพย์ เพื่อสนับสนุน และบรรเทาภาระให้แก่ประชาชนที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง พ.ศ. 2565

3. หลักเกณฑ์ผู้ซื้อ

- ต้องเป็นบุคคลธรรมดาสัญชาติไทยเท่านั้น

4. หลักเกณฑ์เกี่ยวกับอสังหาริมทรัพย์

4.1 ราคาซื้อขายและราคาประเมินทุนทรัพย์ และวงเงินจํานองอสังหาริมทรัพย์

- ราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท ต่อสัญญา

- วงเงินจํานองไม่เกิน 3 ล้านบาท ต่อสัญญา กรณีการจํานองต้องเป็นการจดทะเบียนจํานอง ที่สืบเนื่องมาจากการจดทะเบียนซื้อขายอสังหาริมทรัพย์หรือห้องชุด อันได้รับลดค่าธรรมเนียมตามมาตรการฯ และจดทะเบียนจํานองในคราวเดียวกันเท่านั้น

- กรณีซื้อขาย โดยมีราคาซื้อขายและราคาประเมินทุนทรัพย์เกินกว่า 3 ล้านบาท ต่อสัญญา ต้องเสียค่าธรรมเนียมตามปกติทั้งหมด และกรณีจํานองอันเนื่องมาจากการซื้อขาย โดยมีวงเงินจํานองเกินกว่า 3 ล้านบาท ต่อสัญญา ต้องเสียค่าธรรมเนียมจํานองตามปกติทั้งหมด

4.2 ประเภทอสังหาริมทรัพย์และหลักเกณฑ์

4.2.1 กรณีอาคารที่อยู่อาศัยหรืออาคารพาณิชย์

ลดค่าธรรมเนียมสําหรับ

- การโอน (ซื้อขาย) อย่างเดียว

- การโอน (ซื้อขาย) แล้ว จํานองในคราวเดียวกัน

หลักเกณฑ์

- ต้องเป็นอาคารที่อยู่อาศัยประเภทบ้านเดี่ยว บ้านแฝด หรือบ้านแถว (รวมถึงห้องแถวและตึกแถวด้วย) หรืออาคารพาณิชย์

- กรณีขายและจํานองเฉพาะอาคารได้รับลด ตามมาตรการ

- ได้ลดทั้งกรณีอาคารมือหนึ่งและมือสอง

4.2.2 กรณีที่ดินพร้อมอาคารที่อยู่อาศัยหรืออาคารพาณิชย์

ลดค่าธรรมเนียมสําหรับ

- การโอน (ซื้อขาย) อย่างเดียว

- การโอน (ซื้อขาย) แล้ว จํานองในคราวเดียวกัน

หลักเกณฑ์

- ต้องเป็นที่ดินพร้อมอาคารที่อยู่อาศัยประเภท บ้านเดี่ยว บ้านแฝด หรือบ้านแถว (รวมถึงห้องแถว และตึกแถวด้วย) หรืออาคารพาณิชย์

- กรณีขายและจํานองที่ดินพร้อมอาคาร ได้รับลด ทั้งที่ดินและอาคาร

- กรณีขายที่ดินหลายแปลงพร้อมอาคารดังกล่าว ในสัญญาฉบับเดียวกัน จะได้รับลดค่าธรรมเนียม เฉพาะที่ดินแปลงที่เป็นที่ตั้งอาคารเท่านั้น ส่วนแปลงที่เป็น

ที่ดินเปล่า แม้ขายรวมกันก็ไม่ได้รับลดค่าธรรมเนียม - กรณีขายที่ดินพร้อมอาคารดังกล่าว โดยขายรวมกับ อาคารหรือสิ่งปลูกสร้างอื่นนอกจากประเภทที่กําหนดไว้ ในกฎกระทรวงฯ ในสัญญาฉบับเดียวกัน จะได้รับลด ค่าธรรมเนียมเฉพาะที่ดินพร้อมอาคารตามประเภทที่กําหนดไว้ ในกฎกระทรวงฯ เท่านั้น ส่วนอาคารหรือสิ่งปลูกสร้างอื่น แม้ขายรวมกันก็ไม่ได้รับลดค่าธรรมเนียม

- ลดให้ทั้งกรณีที่ซื้อจากผู้จัดสรรที่ดินตามกฎหมาย ว่าด้วยการจัดสรรที่ดิน และกรณีซื้อจากบุคคลธรรมดา หรือนิติบุคคลที่มิใช่ผู้จัดสรรที่ดินฯ

- ได้ลดทั้งกรณีอาคารมือหนึ่งและมือสอง

- ที่ดินเปล่าไม่ได้รับลดค่าธรรมเนียม

4.2.3 กรณีห้องชุดตามกฎหมายว่าด้วยอาคารชุด

ลดค่าธรรมเนียมสําหรับ

- การโอน (ซื้อขาย) อย่างเดียว

- การโอน (ซื้อขาย) แล้วจํานอง ในคราวเดียวกัน

หลักเกณฑ์

- ต้องเป็นห้องชุดในอาคารชุดที่จดทะเบียนนิติบุคคล อาคารชุดตามพระราชบัญญัติอาคารชุด พ.ศ. 2522

- ลดให้ทั้งกรณีที่ซื้อจากผู้ประกอบการอาคารชุด และกรณีซื้อจากบุคคลธรรมดาหรือนิติบุคคลที่มิใช่

ผู้ประกอบการอาคารชุด - ได้ลดทั้งกรณีห้องชุดมือหนึ่งและมือสอง

5. การเรียกเก็บค่าธรรมเนียม

5.1 ค่าธรรมเนียมการโอนอสังหาริมทรัพย์

- การจดทะเบียนโอนซื้อขายอสังหาริมทรัพย์ที่เป็น อาคารที่อยู่อาศัยประเภทบ้านเดี่ยว บ้านแฝด หรือบ้านแถว หรืออาคารพาณิชย์ หรือที่ดินพร้อมอาคารดังกล่าว หรือ ห้องชุด

- มีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท ต่อสัญญา

- ได้รับลดค่าธรรมเนียม จากร้อยละ 2 ของราคาประเมินทุนทรัพย์ เหลือร้อยละ 1 ของราคาประเมินทุนทรัพย์

ตัวอย่างเช่น

- นาย ก ขายที่ดินพร้อมบ้านแฝดให้แก่นาย ข โดยมีราคาซื้อขาย 3,000,000 บาท และมีราคาประเมินทุนทรัพย์ 3,000,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม

- นางสาว ค ขายอาคารพาณิชย์ให้แก่นางสาว ง โดยมีราคาซื้อขาย 2,900,000 บาท และมีราคาประเมินทุนทรัพย์ 2,700,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม

- นาง จ ขายห้องชุดให้แก่นาง ฉ โดยมีราคาซื้อขาย 2,800,000 บาท และมีราคาประเมินทุนทรัพย์ 2,900,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม

- นาย ช ขายตึกแถวให้แก่นางสาว ญ โดยมีราคาซื้อขาย 3,500,000 บาท และมีราคาประเมินทุนทรัพย์ 2,900,000 บาท กรณีดังกล่าวไม่อยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม

- นาง ท ขายที่ดินพร้อมบ้านเดี่ยวให้แก่นาย ด โดยมีราคาซื้อขาย 2,900,000 บาท และมีราคาประเมินทุนทรัพย์ 3,100,000 บาท กรณีดังกล่าวไม่อยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม

5.2 ค่าธรรมเนียมการจํานอง

- การจดทะเบียนจํานองอสังหาริมทรัพย์หรือห้องชุดที่จะได้รับลดค่าธรรมเนียม จะต้องเป็นการจํานองที่สืบเนื่องมาจากการซื้อขายอสังหาริมทรัพย์หรือห้องชุดที่ได้รับลดค่าธรรมเนียมตามมาตรการนี้ในคราวเดียวกันเท่านั้น

- โดยวงเงินจํานองต้องไม่เกิน 3 ล้านบาท ต่อสัญญา

- ได้รับลดค่าธรรมเนียม จากร้อยละ 1 ของวงเงินจํานอง เหลือร้อยละ 0.001 ของวงเงินจํานอง

ตัวอย่างเช่น

- นาย ต ขายที่ดินสองแปลงพร้อมบ้านเดี่ยวหนึ่งหลังซึ่งปลูกอยู่บนที่ดินดังกล่าว (บ้านเดี่ยวหนึ่งหลังปลูกคร่อมอยู่บนที่ดินสองแปลง) ให้แก่นาย ถ ซึ่งทําสัญญาขายรวมในฉบับเดียวกัน โดยที่ดินพร้อมสิ่งปลูกสร้าง ทั้งหมดมีราคาซื้อขายและราคาประเมินทุนทรัพย์ 3,000,000 บาท และมีวงเงินจํานอง 3,000,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียมทั้งกรณีซื้อขายและกรณีจํานอง

- นาง ธ ขายที่ดินหนึ่งแปลงพร้อมบ้านเดี่ยวสองหลัง หรือขายที่ดินหนึ่งแปลงพร้อมบ้านเดี่ยวสามหลัง ให้แก่นาง น ซึ่งแต่ละกรณีดังกล่าวข้างต้นได้ทําสัญญาขายรวมในฉบับเดียวกัน และที่ดินพร้อมสิ่งปลูกสร้างทั้งหมด มีราคาซื้อขายและราคาประเมินทุนทรัพย์ 2,800,000 บาท และมีวงเงินจํานอง 2,900,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียมทั้งกรณีซื้อขายและกรณีจํานอง

- นางสาว บ ขายที่ดินพร้อมอาคารพาณิชย์ โดยขายรวมกับสิ่งปลูกสร้างอื่นนอกจากประเภท ที่กําหนดไว้ในกฎกระทรวงฯ เช่น โรงเลี้ยงสัตว์ โรงเพาะเห็ด โกดังเก็บสินค้า อาคารสํานักงาน หรือโรงงาน หรือกรณีขายรวมกับที่ดินเปล่าหลายแปลง ให้แก่นางสาว ผ ซึ่งแต่ละกรณีดังกล่าวได้ทําสัญญาขายรวมในฉบับเดียวกัน โดยที่ดินพร้อมสิ่งปลูกสร้างทั้งหมดมีราคาซื้อขายและราคาประเมินทุนทรัพย์ 2,700,000 บาท และมีวงเงินจํานอง 2,700,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียมซื้อขายและจํานอง เฉพาะที่ดินและอาคารพาณิชย์เท่านั้น ส่วนโรงเลี้ยงสัตว์ โรงเพาะเห็ด โกดังเก็บสินค้า อาคารสํานักงาน หรือโรงงาน หรือที่ดินเปล่า แม้ขายรวมกันก็ไม่อยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียมแต่อย่างใด

- นาย พ ขายที่ดินพร้อมบ้านแถวให้แก่นาง ม โดยมีราคาซื้อขายและราคาประเมินทุนทรัพย์ 2,900,000 บาท และมีวงเงินจํานอง 3,100,000 บาท กรณีดังกล่าวอยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม เฉพาะกรณีซื้อขาย ส่วนกรณีจํานองไม่ได้รับลดค่าธรรมเนียม

- นางสาว ย ขายอาคารพาณิชย์ให้แก่นาย ร โดยมีราคาซื้อขายและราคาประเมินทุนทรัพย์ 3,100,000 บาท และมีวงเงินจํานอง 3,200,000 บาท กรณีดังกล่าวไม่อยู่ในหลักเกณฑ์ได้รับลดค่าธรรมเนียม ทั้งกรณีซื้อขายและกรณีจํานอง

ทั้งนี้ กรณีซื้อขายอสังหาริมทรัพย์อื่น ๆ ในสัญญา โดยมีส่วนที่ไม่ได้อยู่ในหลักเกณฑ์ ตามกฎกระทรวงฯ รวมอยู่ด้วย และมีการจํานองที่สืบเนื่องจากการซื้อขายตามมาตรการดังกล่าวในคราวเดียวกันให้คํานวณวงเงินจํานองในส่วนที่ไม่ได้รับลดค่าธรรมเนียมโดยวิธีเทียบบัญญัติไตรยางค์ ตามอัตราส่วนของราคาประเมินทุนทรัพย์ที่อยู่ในหลักเกณฑ์

6. การเก็บภาษีอากร

- เรียกเก็บภาษีอากรตามปกติ

7. ประเภทการจดทะเบียน

7.1 การจดทะเบียนประเภทขาย

- ขายทอดตลาด และขายตามคําสั่งศาล ได้รับลดค่าธรรมเนียม

- ส่วนการจดทะเบียนประเภทขายเฉพาะส่วน ขายฝาก โอนชําระหนี้ โอนชําระหนี้จํานอง หรือกรรมสิทธิ์รวมมีค่าตอบแทน ไม่ได้รับลดค่าธรรมเนียม

7.2 การจดทะเบียนประเภทจํานอง

- การจดทะเบียนจํานองต้องสืบเนื่องมาจากการซื้อขายอสังหาริมทรัพย์ตามมาตรการนี้

- กรณีได้มาโดยทางอื่น เช่น รับให้หรือรับมรดกแล้วนํามาจํานองไม่ได้รับลดค่าธรรมเนียม

8. การหมายเหตุตามมาตรการ

- เพื่อให้ทราบว่าเป็นการลดค่าธรรมเนียมตามมติคณะรัฐมนตรีดังกล่าว

- ในการจดทะเบียนซื้อขาย จึงให้พนักงานเจ้าหน้าที่ระบุข้อความไว้ที่มุมบนด้านขวาของคําขอ หนังสือสัญญาขาย และใบเสร็จรับเงิน ว่า “การจดทะเบียนรายนี้ได้รับลดหย่อนค่าธรรมเนียมเหลือร้อยละ 1 ตามมติคณะรัฐมนตรี เมื่อวันที่ 20 ธันวาคม พ.ศ. 2565”

- ส่วนการจดทะเบียนจํานองให้ระบุข้อความไว้ที่มุมบนด้านขวาของคําขอ หนังสือสัญญาจํานอง และใบเสร็จรับเงิน ว่า “การจดทะเบียนรายนี้ได้รับลดหย่อนค่าธรรมเนียมเหลือร้อยละ 0.01 ตามมติคณะรัฐมนตรี เมื่อวันที่ 20 ธันวาคม พ.ศ. 2565

Last Update 4 มกราคม 2567 เวลา 10.00 น.