สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ แนะนำสิทธิประโยชน์ทางภาษีที่ผู้ลงทุนและผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลได้รับตาม พ.ร.ฎ. ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 788) พ.ศ. 2567 และ พ.ร.ฎ. ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 789) พ.ศ. 2567 มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567

สิทธิประโยชน์ทางภาษีที่ผู้ลงทุนและผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลได้รับตาม พ.ร.ฎ.ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 788) พ.ศ. 2567 และ พ.ร.ฎ.ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 789) พ.ศ. 2567 มีผลบังคับใช้ตั้งแต่วันที่ 1 ม.ค. 2567 มีอะไรน่าสนใจและควรรู้บ้าง

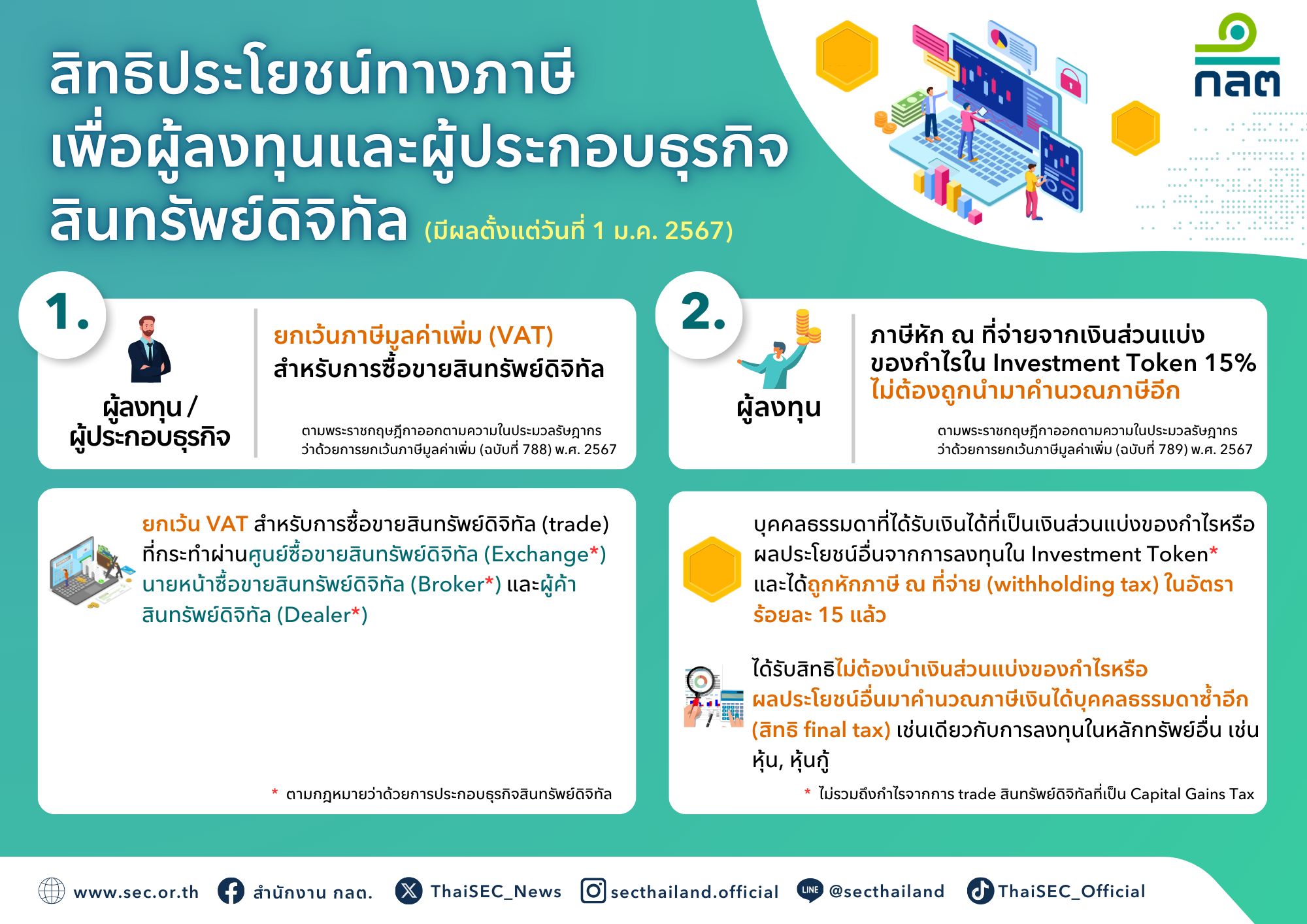

สิทธิประโยชน์ทางภาษี เพื่อผู้ลงทุนและผู้ประกอบธุรกิจ สินทรัพย์ดิจิทัล (มีผลตั้งแต่วันที่ 1 ม.ค. 2567)

ผู้ลงทุน/ผู้ประกอบธุรกิจ ยกเว้นภาษีมูลค่าเพิ่ม (VAT) สําหรับการซื้อขายสินทรัพย์ดิจิทัล ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 788) พ.ศ. 2567

- ยกเว้น VAT สําหรับการซื้อขายสินทรัพย์ดิจิทัล (trade) ที่กระทําผ่านศูนย์ซื้อขายสินทรัพย์ดิจิทัล (Exchange*) นายหน้าชื้อขายสินทรัพย์ดิจิทัล (Broker*) และผู้ค้า สินทรัพย์ดิจิทัล (Dealer*) ตามกฎหมายว่าด้วยการประกอบธุรกิจสินทรัพย์ดิจิทัล

- ผู้ลงทุน ภาษีหัก ณ ที่จ่ายจากเงินส่วนแบ่ง ของกําไรใน Investment Token 15% ไม่ต้องถูกนํามาคํานวณภาษีอีกตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 789) พ.ศ. 2567

- บุคคลธรรมดาที่ได้รับเงินได้ที่เป็นเงินส่วนแบ่งของกําไรหรือผลประโยชน์อื่นจากการลงทุนใน Investment Token* และได้ถูกหักภาษี ณ ที่จ่าย (withholding tax) ในอัตรา ร้อยละ 15 แล้ว

- ได้รับสิทธิไม่ต้องนําเงินส่วนแบ่งของกําไรหรือ ผลประโยชน์อื่นมาคํานวณภาษีเงินได้บุคคลธรรมดาอีก (สิทธิ final tax) เช่นเดียวกับการลงทุนในหลักทรัพย์อื่น เช่น หุ้น, หุ้นกู้ ไม่รวมถึงกําไรจากการ trade สินทรัพย์ดิจิทัลที่เป็น Capital Gains Tax

ที่มา : https://shorturl.asia/inW3U