| การดำเนินการ | กำหนดเวลาเดิม | ปี 2568 **ขยายเวลา |

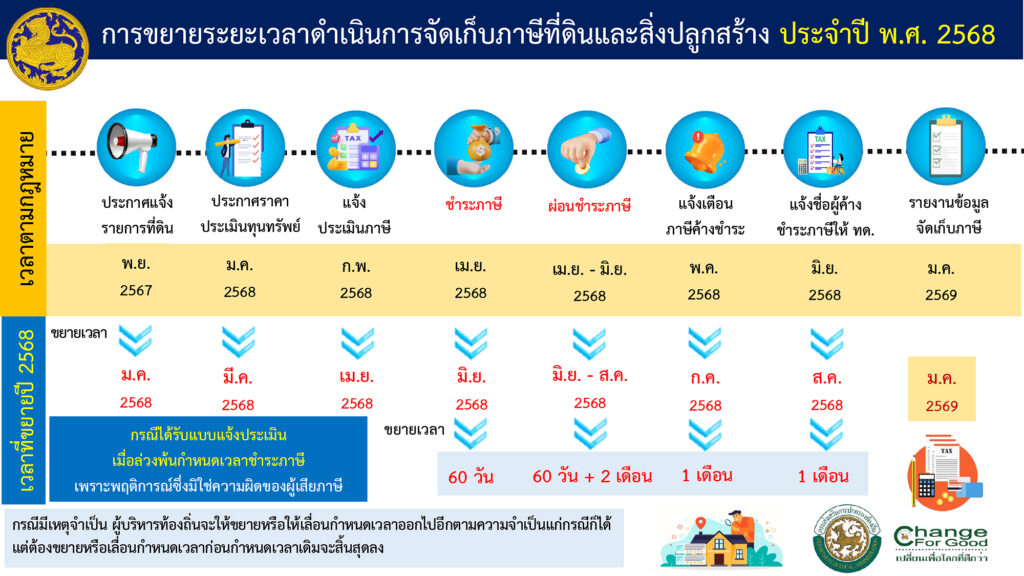

| ประกาศบัญชีรายการ ที่ดินและสิ่งปลูกสร้าง | ภายในเดือนพฤศจิกายน | ภายในเดือนมกราคม 2568 |

| ผู้เสียภาษีตรวจสอบรายการ ที่ดินและสิ่งปลูกสร้างเพื่อขอแก้ไขข้อมูล | ยื่นคำร้องขอแก้ไข ภายใน 15 วัน นับจากวันที่ได้รับหนังสือแจ้ง | ยื่นคำร้องขอแก้ไข ภายใน 15 วัน นับจากวันที่ได้รับหนังสือแจ้ง |

| ประกาศราคาประเมินทุนทรัพย์ | ก่อนวันที่ 1 กุมภาพันธ์ของปีนั้น | ก่อนวันที่ 1 เมษายน 2568 |

| แจ้งการประเมินภาษี | ภายในเดือนกุมภาพันธ์ | ภายในเดือนเมษายน 2568 |

| ยื่นคําร้องคัดค้าน (ก.ค.ส.10) | ภายใน 30 วัน นับแต่วันที่ได้รับ หนังสือแจ้งประเมิน | ภายใน 30 วัน นับแต่วันที่ได้รับหนังสือแจ้งประเมิน |

| ชำระภาษี | ภายในเดือนเมษายน | ภายในเดือนมิถุนายน 2568 |

| ผ่อนชำระภาษี | เมษายน – มิถุนายน |  งวดที่ 1 ภายในเดือนมิถุนายน 2568 งวดที่ 2 ภายในเดือนกรกฎาคม 2568 งวดที่ 3 ภายในเดือนสิงหาคม 2568 งวดที่ 1 ภายในเดือนมิถุนายน 2568 งวดที่ 2 ภายในเดือนกรกฎาคม 2568 งวดที่ 3 ภายในเดือนสิงหาคม 2568 |

| แจ้งเตือนภาษีชำระค้าง | ภายในเดือนพฤษภาคม | ภายในเดือนกรกฎาคม 2568 |

| แจ้งรายการภาษีค้างชำระ ให้กับสำนักงานที่ดิน | ภายในเดือนมิถุนายน | ภายในเดือนสิงหาคม 2568 |