กรมสรรพากร ชี้แจงแนวทางการยื่นงบการเงิน กรณียื่นผ่านระบบ DBD e-Filing แล้ว ไม่ต้องนำส่งต่อกรมสรรพากรอีก

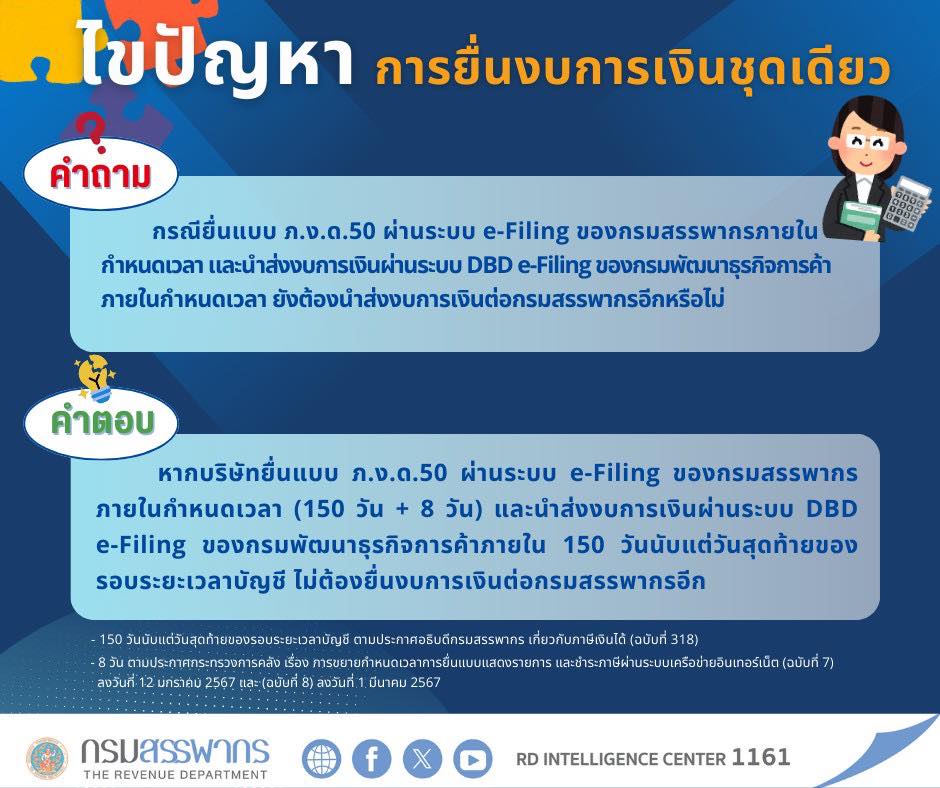

1. คำถาม :

- กรณียื่นแบบ ภ.ง.ด.50 ผ่านระบบ e-Filing ของกรมสรรพากรภายในกำหนดเวลา และนำส่งงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้าเรียบร้อยแล้ว ภายในกำหนดเวลา ยังจำเป็นต้องนำส่งงบการเงินต่อกรมสรรพากรอีกหรือไม่?

คำตอบ :

- หากบริษัทได้ยื่นแบบ ภ.ง.ด.50 ผ่านระบบ e-Filing ของกรมสรรพากรภายในกำหนดเวลา (ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี และได้รับสิทธิเพิ่มเวลาอีก 8 วันสำหรับการยื่นทางอินเทอร์เน็ต) และได้นำส่งงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้าภายใน 150 วันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชีแล้ว ไม่จำเป็นต้องนำส่งงบการเงินต่อกรมสรรพากรซ้ำอีก

2. คำถาม :

- หากยื่นงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้า และยื่นแบบ ภ.ง.ด.50 ด้วยแบบกระดาษ ณ สำนักงานสรรพากรพื้นที่สาขา ยังจำเป็นต้องแนบงบการเงินต่อกรมสรรพากรอีกหรือไม่?

คำตอบ :

- หากบริษัทยื่นงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้า แต่ยื่นแบบ ภ.ง.ด.50 ด้วยแบบกระดาษ ณ สำนักงานสรรพากรพื้นที่สาขายังคงต้องแนบงบการเงินฉบับพิมพ์ต่อกรมสรรพากรด้วย เนื่องจากระบบของกรมสรรพากรไม่สามารถเชื่อมโยงข้อมูลงบการเงินจากกรมพัฒนาธุรกิจการค้าในกรณีที่ยื่นแบบด้วยกระดาษ

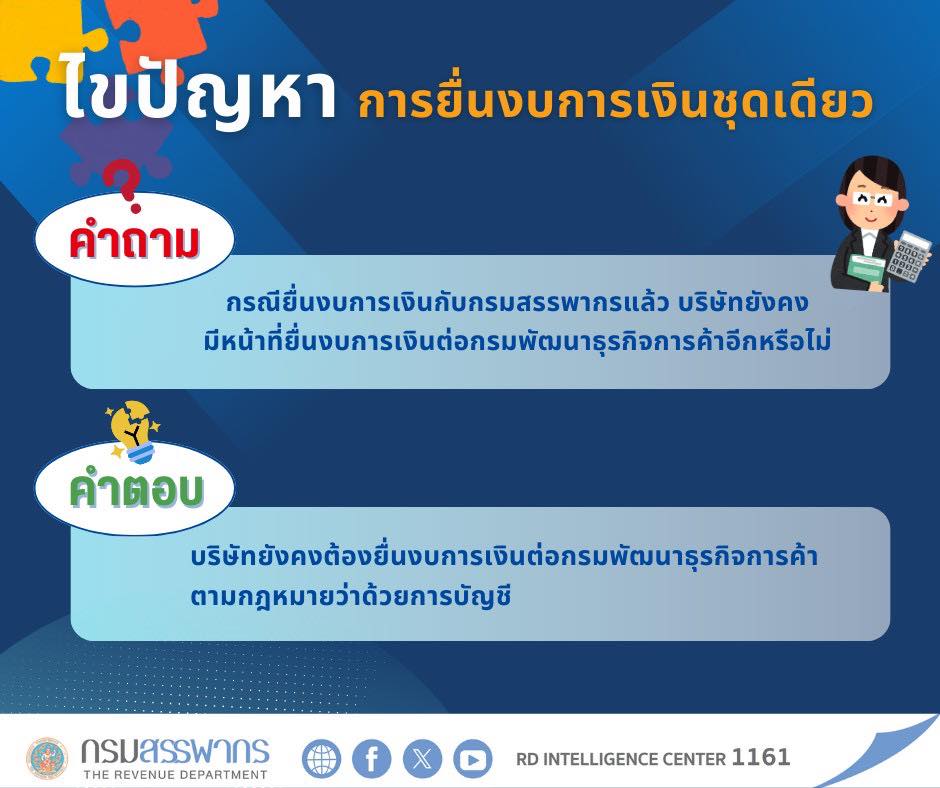

3. คำถาม :

- กรณียื่นงบการเงินกับกรมสรรพากรแล้ว บริษัทยังคงมีหน้าที่ยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้าอีกหรือไม่

คำตอบ :

- บริษัทยังคงต้องยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้าตามกฎหมายว่าด้วยการบัญชี

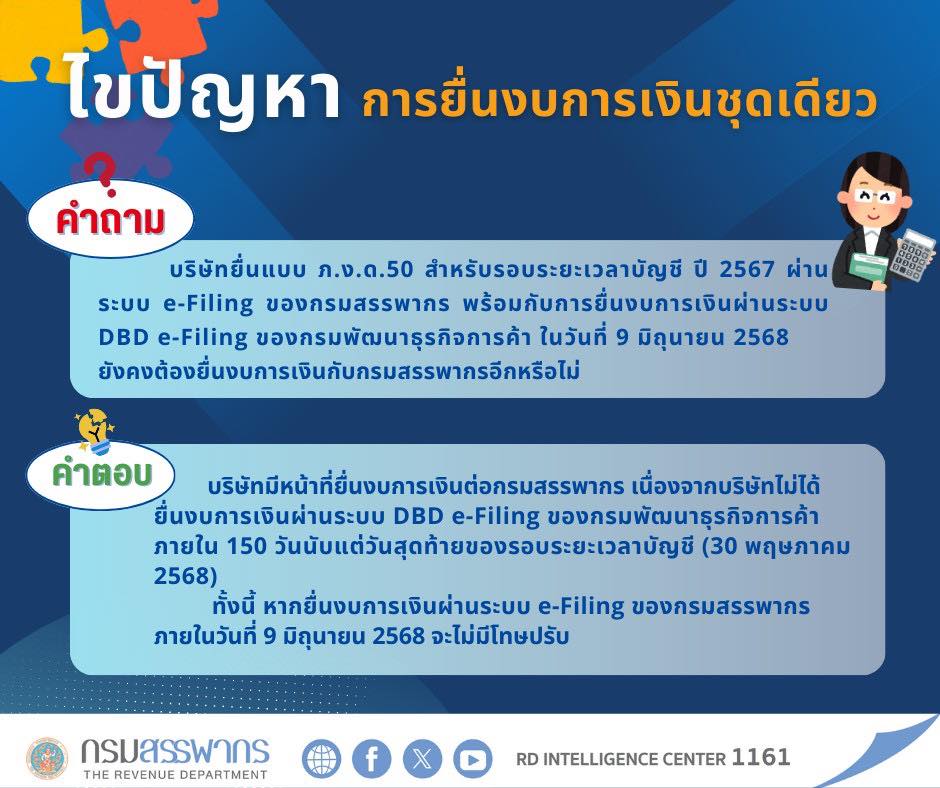

4. คำถาม :

- บริษัทยื่นแบบ ภ.ง.ด.50 สำหรับรอบระยะเวลาบัญชี ปี 2567 ผ่านระบบ e-Filing ของกรมสรรพากร พร้อมกับการยื่นงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้า ในวันที่ 9 มิถุนายน 2568 ยังคงต้องยื่นงบการเงินกับกรมสรรพากรอีกหรือไม่

คำตอบ :

- บริษัทมีหน้าที่ยื่นงบการเงินต่อกรมสรรพากร เนื่องจากบริษัทไม่ได้ยื่นงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้าภายใน 150 วันนับแต่วันสุดท้ายของรอบระยะเวลาบัญชี (30 พฤษภาคม 2568) ทั้งนี้ หากยื่นจบการเงินผ่านระบบ e-Filing ของกรมสรรพากร ภายในวันที่ 9 มิถุนายน 2568 จะไม่มีโทษปรับ

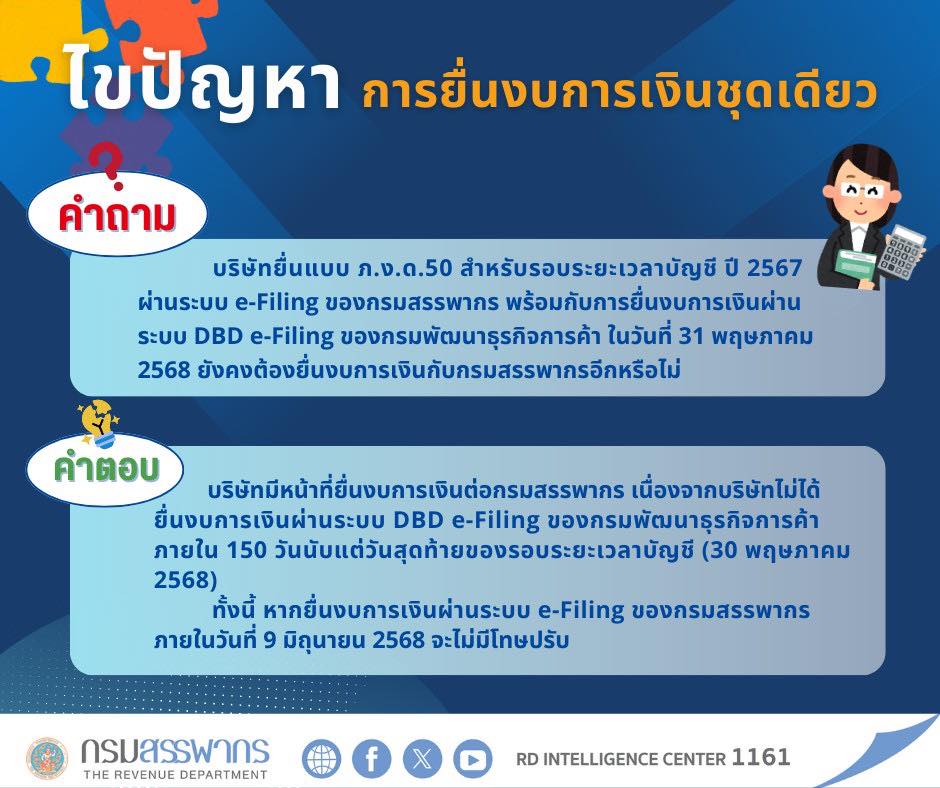

5. คำถาม :

- บริษัทได้ยื่นแบบ ภ.ง.ด.50 สำหรับรอบระยะเวลาบัญชีปี 2567 ผ่านระบบ e-Filing ของกรมสรรพากร พร้อมกับการยื่นงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้า ในวันที่ 31 พฤษภาคม 2568 ยังจำเป็นต้องยื่นงบการเงินต่อกรมสรรพากรอีกหรือไม่?

คำตอบ :

- บริษัทมีหน้าที่ยื่นงบการเงินต่อกรมสรรพากรเพิ่มเติม เนื่องจากการยื่นงบการเงินผ่านระบบ DBD e-Filing ของกรมพัฒนาธุรกิจการค้าได้กระทำเกินกำหนดระยะเวลา 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี (ภายในวันที่ 30 พฤษภาคม 2568) อย่างไรก็ตาม หากบริษัทยื่นงบการเงินต่อกรมสรรพากรผ่านระบบ e-Filing ภายในวันที่ 9 มิถุนายน 2568 จะไม่มีความผิดตามกฎหมายและไม่ถูกปรับ