ครม.เห็นชอบมาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ

ครม.เห็นชอบมาตรการกระตุ้นการท่องเที่ยวภายในประเทศ เพื่อฟื้นความเชื่อมั่นนักท่องเที่ยวไทย และกระตุ้นการเดินทางช่วงปลายปี โดยเน้นสนับสนุนการท่องเที่ยว เมืองรอง ทั่วประเทศ ผ่านสิทธิประโยชน์ทางภาษีทั้งสำหรับ บุคคลธรรมดา และ นิติบุคคล มี 5 มาตรการ

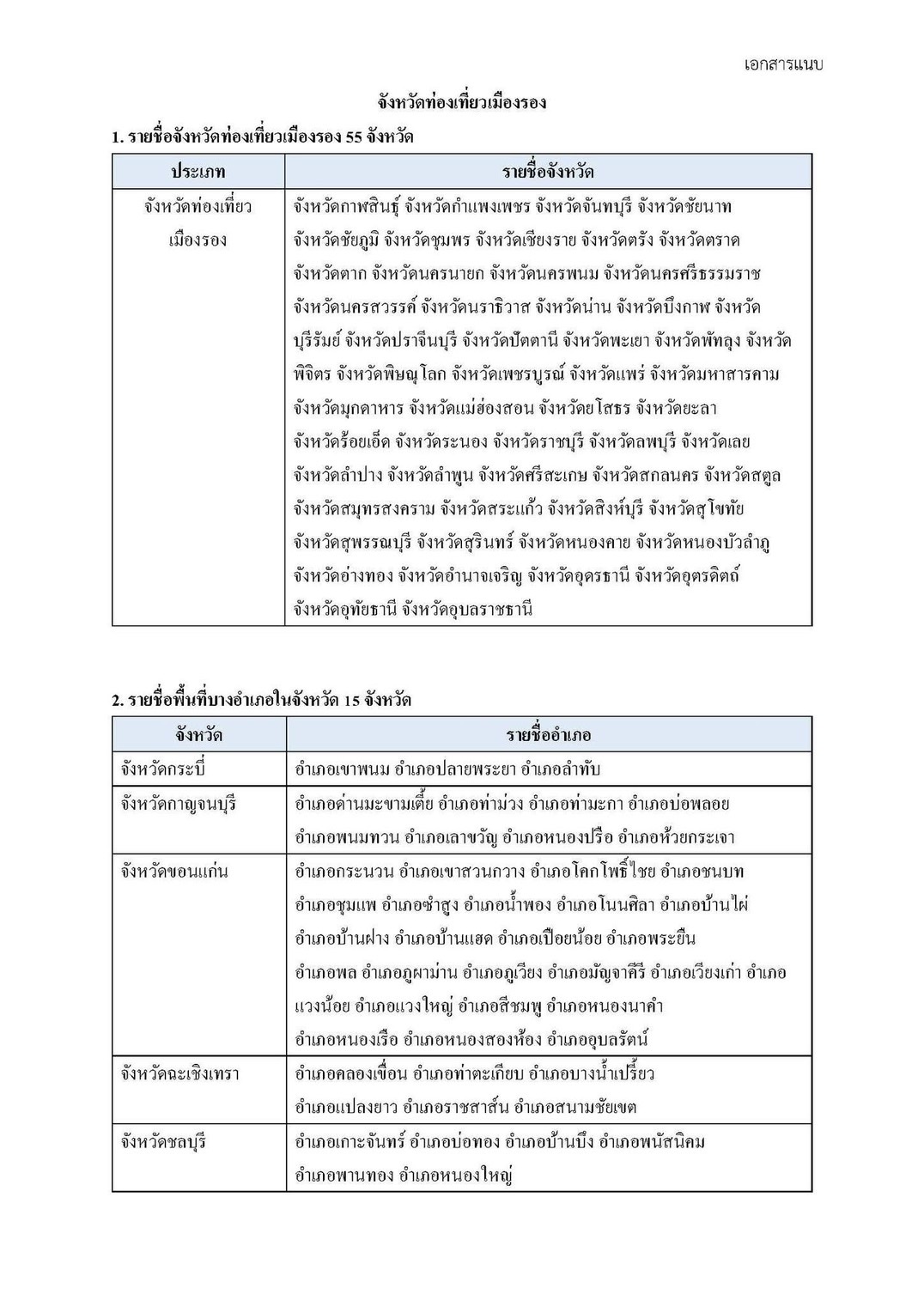

รายชื่อจังหวัดท่องเที่ยวเมืองรอง 55 จังหวัด

จังหวัดกาฬสินธุ์ จังหวัดกำแพงเพชร จังหวัดจันทบุรี จังหวัดชัยนาท จังหวัดชัยภูมิ จังหวัดชุมพร จังหวัดเชียงราย จังหวัดตรัง จังหวัดตราด จังหวัดตาก จังหวัดนครนายก จังหวัดนครพนม จังหวัดนครศรีธรรมราช จังหวัดนครสวรรค์ จังหวัดนราธิวาส จังหวัดน่าน จังหวัดบึงกาฬ จังหวัด บุรีรัมย์ จังหวัดปราจีนบุรี จังหวัดปัตตานี จังหวัดพะเยา จังหวัดพัทลุง จังหวัด พิจิตร จังหวัดพิษณุโลก จังหวัดเพชรบูรณ์ จังหวัดแพร่ จังหวัดมหาสารคาม จังหวัดมุกดาหาร จังหวัดแม่ฮ่องสอน จังหวัดยโสธร จังหวัดยะลา จังหวัดร้อยเอ็ด จังหวัดระนอง จังหวัดราชบุรี จังหวัดลพบุรี จังหวัดเลย จังหวัดลำปาง จังหวัดลำพูน จังหวัดศรีสะเกษ จังหวัดสกลนคร จังหวัดสตูล จังหวัดสมุทรสงคราม จังหวัดสระแก้ว จังหวัดสิงห์บุรี จังหวัดสุโขทัย จังหวัดสุพรรณบุรี จังหวัดสุรินทร์ จังหวัดหนองคาย จังหวัดหนองบัวลำภู จังหวัดอ่างทอง จังหวัดอำนาจเจริญ จังหวัดอุดรธานี จังหวัดอุตรดิตถ์ จังหวัดอุทัยธานี จังหวัดอุบลราชธานี

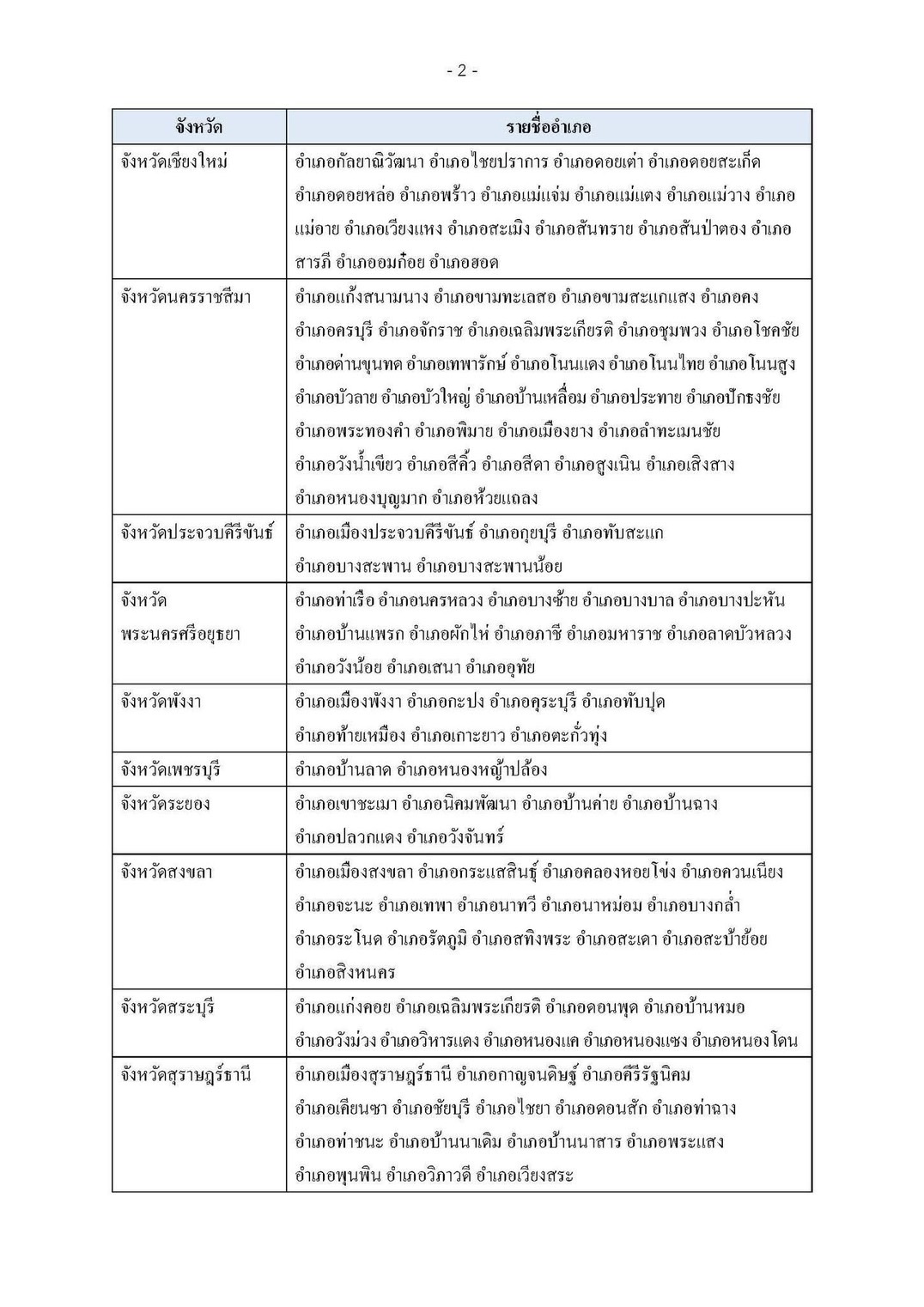

รายชื่อพื้นที่บางอำเภอในจังหวัด 15 จังหวัด

- จังหวัดกระบี่

- อำเภอเขาพนม อำเภอปลายพระยา อำเภอลำทับ

- จังหวัดกาญจนบุรี

- อำเภอด่านมะขามเตี้ย อำเภอท่าม่วง อำเภอท่ามะกา อำเภอบ่อพลอย อำเภอพนมทวน อำเภอเลาขวัญ อำเภอหนองปรือ อำเภอห้วยกระเจา

- อำเภอกระนวน อำเภอเขาสวนกวาง อำเภอโคกโพธิ์ไชย อำเภอชนบท

- อำเภอชุมแพ อำเภอซำสูง อำเภอน้ำพอง อำเภอโนนศิลา อำเภอบ้านไผ่

- อำเภอบ้านฝาง อำเภอบ้านแฮด อำเภอเปือยน้อย อำเภอพระยืน

- จังหวัดขอนแก่น

- อำเภอพล อำเภอภูผาม่าน อำเภอภูเวียง อำเภอมัญจาคีรี อำเภอเวียงเก่า อำเภอแวงน้อย อำเภอแวงใหญ่ อำเภอสีชมพู อำเภอหนองนาคำ อำเภอหนองเรือ อำเภอหนองสองห้อง อำเภออุบลรัตน์

- จังหวัดฉะเชิงเทรา

- อำเภอคลองเขื่อน อำเภอท่าตะเกียบ อำเภอบางน้ำเปรี้ยว อำเภอแปลงยาว อำเภอราชสาส์น อำเภอสนามชัยเขต

- จังหวัดชลบุรี

- อำเภอเกาะจันทร์ อำเภอบ่อทอง อำเภอบ้านบึง อำเภอพนัสนิคม อำเภอพานทอง อำเภอหนองใหญ่

- จังหวัดเชียงใหม่

- อำเภอกัลยาณิวัฒนา อำเภอไชยปราการ อำเภอดอยเต่า อำเภอดอยสะเก็ด อำเภอดอยหล่อ อำเภอพร้าว อำเภอแม่แจ่ม อำเภอแม่แตง อำเภอแม่วาง อำเภอแม่อาย อำเภอเวียงแหง อำเภอสะเมิง อำเภอสันทราย อำเภอสันป่าตอง อำเภอสารภี อำเภออมก๋อย อำเภอฮอด

- จังหวัดนครราชสีมา

- อำเภอแก้งสนามนาง อำเภอขามทะเลสอ อำเภอขามสะแกแสง อำเภอคง อำเภอครบุรี อำเภอจักราช อำเภอเฉลิมพระเกียรติ อำเภอชุมพวง อำเภอโชคชัย อำเภอด่านขุนทด อำเภอเทพารักษ์ อำเภอโนนแดง อำเภอโนนไทย อำเภอโนนสูง อำเภอบัวลาย อำเภอบัวใหญ่ อำเภอบ้านเหลื่อม อำเภอประทาย อำเภอปักธงชัย อำเภอพระทองคำ อำเภอพิมาย อำเภอเมืองยาง อำเภอลำทะเมนชัย อำเภอวังน้ำเขียว อำเภอสีคิ้ว อำเภอสีดา อำเภอสูงเนิน อำเภอเสิงสาง อำเภอหนองบุญมาก อำเภอห้วยแถลง

- จังหวัดประจวบคีรีขันธ์

- อำเภอเมืองประจวบคีรีขันธ์ อำเภอกุยบุรี อำเภอทับสะแก อำเภอบางสะพาน อำเภอบางสะพานน้อย

- จังหวัด พระนครศรีอยุธยา

- อำเภอท่าเรือ อำเภอนครหลวง อำเภอบางซ้าย อำเภอบางบาล อำเภอบางปะหัน อำเภอบ้านแพรก อำเภอผักไห่ อำเภอภาชี อำเภอมหาราช อำเภอลาดบัวหลวง อำเภอวังน้อย อำเภอเสนา อำเภออุทัย

- จังหวัดพังงา

- อำเภอเมืองพังงา อำเภอกะปง อำเภอคุระบุรี อำเภอทับปุด อำเภอท้ายเหมือง อำเภอเกาะยาว อำเภอตะกั่วทุ่ง

- จังหวัดเพชรบุรี

- อำเภอบ้านลาด อำเภอหนองหญ้าปล้อง

- จังหวัดระยอง

- อำเภอเขาชะเมา อำเภอนิคมพัฒนา อำเภอบ้านค่าย อำเภอบ้านฉาง อำเภอปลวกแดง อำเภอวังจันทร์

- จังหวัดสงขลา

- อำเภอเมืองสงขลา อำเภอกระแสสินธุ์ อำเภอคลองหอยโข่ง อำเภอควนเนียง อำเภอจะนะ อำเภอเทพา อำเภอนาทวี อำเภอนาหม่อม อำเภอบางกล่ำ อำเภอระโนด อำเภอรัตภูมิ อำเภอสทิงพระ อำเภอสะเดา อำเภอสะบ้าย้อย อำเภอสิงหนคร

- จังหวัดสระบุรี

- อำเภอแก่งคอย อำเภอเฉลิมพระเกียรติ อำเภอดอนพุด อำเภอบ้านหมออำเภอวังม่วง อำเภอวิหารแดง อำเภอหนองแค อำเภอหนองแซง อำเภอหนองโดน

- จังหวัดสุราษฎร์ธานี

- อำเภอเมืองสุราษฎร์ธานี อำเภอกาญจนดิษฐ์ อำเภอคีรีรัฐนิคม อำเภอเคียนซา อำเภอชัยบุรี อำเภอไชยา อำเภอดอนสัก อำเภอท่าฉาง อำเภอท่าชนะ อำเภอบ้านนาเดิม อำเภอบ้านนาสาร อำเภอพระแสง อำเภอพุนพิน อำเภอวิภาวดี อำเภอเวียงสระ

- จังหวัดกระบี่

รัฐบาล โดยกระทรวงการคลัง เร่งขับเคลื่อนนโยบาย Quick Big Win ภายในระยะเวลา 4 เดือน แก้ปัญหาเศรษฐกิจไทย ซึ่งมีที่มาจากทั้งปัญหาเฉพาะหน้าและปัญหาที่สะสมมานาน ส่งผลให้เศรษฐกิจชะลอตัว กำลังซื้อลดลง สภาพคล่องลดลง หนี้ครัวเรือนสูง ผลิตภาพการผลิตลดลง ส่งผลกระทบต่อประชาชน พ่อค้าแม้ค้า SMEs และบริษัทขนาดใหญ่

นโยบาย 5 เสาหลัก กระตุ้นสั้น ได้ผลยาว กระจายตัว Quick Big Win ซึ่งสอดรับกับนโยบายสำคัญ ด้านเศรษฐกิจที่จะฟื้นความเชื่อมั่นให้แก่นักท่องเที่ยว ซึ่งนายอนุทิน ชาญวีรกูล นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงมหาดไทย ได้แถลงไว้ต่อรัฐสภาเมื่อวันที่ 29 กันยายน 2568 ที่ผ่านมา จึงถูกนำมาใช้โดยเสาที่ 1 เน้นกระตุ้นเศรษฐกิจและการท่องเที่ยว เช่น โครงการบัตรสวัสดิการแห่งรัฐ โครงการ “คนละครึ่งพลัส” โครงการเที่ยวเมืองรอง และการเร่งรัดเบิกจ่าย เสาที่ 2 เน้นลดภาระหนี้ประชาชน เสาที่ 3 เน้นเพิ่มสภาพคล่องให้ SMEs เสาที่ 4 เพิ่มการออมของภาคประชาชน และเสาที่ 5 เน้นการลงทุนเพื่ออนาคต เช่น สนับสนุนการฝึกฝนทักษะใหม่ ๆ ให้แรงงาน

สำหรับความจำเป็นที่ต้องจัดทำมาตรการท่องเที่ยว เนื่องจากการท่องเที่ยวภายในประเทศมีความสำคัญต่อเศรษฐกิจสูง แต่ในช่วง 8 เดือนแรกของปี 2568 จำนวนนักท่องเที่ยวชาวไทยชะลอลง โดยการท่องเที่ยวภายในประเทศมีความสำคัญต่อเศรษฐกิจสูงถึง 24% ของ Private Consumption (มูลค่าของสินค้าและบริการที่ประชาชนและครัวเรือนใช้จ่ายเพื่อตอบสนองความต้องการส่วนบุคคล) 14% ของ GDP เมื่อเทียบกับช่วงเดียวกันของปีก่อน

(21 ต.ค. 68) นายเอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า คณะรัฐมนตรีได้มีมติเห็นชอบมาตรการกระตุ้นการท่องเที่ยวภายในประเทศซึ่งสอดคล้องกับนโยบายของรัฐบาลในด้านเศรษฐกิจ โดยการจัดทำมาตรการกระตุ้นให้นักท่องเที่ยวไทยหันกลับมาเที่ยวในประเทศเพิ่มขึ้นในช่วงปลายปี 2568 ต่อเนื่องถึงปี 2569 โดยให้ความสำคัญกับการท่องเที่ยวเมืองรอง รวมทั้งการจูงใจให้ภาคเอกชนปรับปรุงโรงแรมที่พักและแหล่งท่องเที่ยวผ่านกลไกภาษี

มาตรการกระตุ้นการท่องเที่ยวภายในประเทศ ครอบคลุมทั้งมาตรการที่ให้กับบุคคลธรรมดาและนิติบุคคล โดยมุ่งเน้นให้เกิดการกระตุ้นเศรษฐกิจระยะสั้น ส่งผลกระทบเพิ่มขีดความสามารถผู้ประกอบการในระยะยาว และเกิดการกระจายตัวอย่างทั่วถึง ซึ่งสอดคล้องกับนโยบาย Quick Big Win ของรัฐบาล โดยมาตรการกระตุ้นการท่องเที่ยวภายในประเทศ ประกอบด้วย 5 มาตรการย่อย ได้แก่

1. มาตรการภาษีสำหรับบุคคลธรรมดาเพื่อสนับสนุนการท่องเที่ยว

2. มาตรการภาษีสำหรับนิติบุคคลเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ

3. มาตรการเร่งรัดการเบิกจ่ายค่าใช้จ่ายด้านการฝึกอบรม ประชุม สัมมนา ประจำปีงบประมาณ พ.ศ. 2569 (Front Load)

4. มาตรการขยายระยะเวลาการปรับลดอัตราภาษีสำหรับกิจการบันเทิงหรือหย่อนใจ

5. มาตรการภาษีเพื่อสนับสนุนการปรับปรุงโรงแรมที่พัก

โดยมีรายละเอียด ดังนี้

1. มาตรการภาษีสำหรับบุคคลธรรมดาเพื่อสนับสนุนการท่องเที่ยว

ให้บุคคลธรรมดา นำค่าที่พักในโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรม และค่าบริการของร้านอาหารที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ตั้งแต่วันที่ 29 ตุลาคม ถึงวันที่ 15 ธันวาคม 2568 ในการเดินทางท่องเที่ยวในประเทศ สามารถนำมาหักลดหย่อนค่าใช้จ่ายจำนวนไม่เกิน 20,000 บาท ตามจำนวนที่จ่ายจริง ดังนี้

1.1 ค่าที่พักหรือค่าบริการของร้านอาหารที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีแบบเต็มรูป ที่อยู่ในรูปแบบกระดาษหรือในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ไม่เกิน 10,000 บาท

1.2 ค่าที่พักหรือค่าบริการของร้านอาหารที่จ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีแบบเต็มรูป ที่อยู่ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) เท่านั้น เพิ่มจากข้อ 1.1 ได้อีกจำนวนไม่เกิน 10,000 บาท

สำหรับการท่องเที่ยวเมืองรอง ประกอบด้วยจังหวัดท่องเที่ยวเมืองรอง 55 จังหวัดและพื้นที่บางอำเภอในจังหวัด 15 จังหวัด สามารถหักลดหย่อนค่าใช้จ่ายตามข้อ 1.1 และ/หรือข้อ 1.2 ได้ 1.5 เท่า ของจำนวนที่จ่ายจริง (ลดหย่อนได้สูงสุด 30,000 บาท)

2. มาตรการภาษีเพื่อสนับสนุนนิติบุคคลจัดอบรมสัมมนาภายในประเทศ

ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้จ่ายค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นที่เกี่ยวข้องกับการอบรมสัมมนาภายในประเทศที่จัดให้แก่ลูกจ้าง และค่าบริการของผู้ประกอบธุรกิจนำเที่ยว

ตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์เพื่อการอบรมสัมมนานั้น ตั้งแต่วันที่ 29 ตุลาคม 2568 ถึงวันที่ 15 ธันวาคม 2568 โดยจ่ายให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีแบบเต็มรูปที่อยู่ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) เว้นแต่ค่าขนส่งจะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ แต่ต้องได้ใบรับที่อยู่ในรูปแบบอิเล็กทรอนิกส์ (e-Receipt) สามารถหักรายจ่ายดังกล่าวได้ดังนี้

- หักรายจ่ายได้ 2 เท่าของรายจ่ายตามที่จ่ายจริง สำหรับการอบรมสัมมนาที่จัดในจังหวัดท่องเที่ยวเมืองรอง

- หักรายจ่ายได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง สำหรับการอบรมสัมมนาที่จัดในท้องที่อื่นนอกจากท้องที่ตามข้อ 1

- ในกรณีที่การจัดอบรมสัมมนาครั้งหนึ่ง ๆ เกิดขึ้นในท้องที่ตามข้อ 1 และข้อ 2 ต่อเนื่องกัน ให้หักรายจ่ายที่สามารถแยกได้โดยชัดแจ้งว่าเกิดขึ้นในท้องที่ใดตามข้อ 1 หรือข้อ 2 แล้วแต่กรณี และให้หักรายจ่ายที่ไม่สามารถแยกได้โดยชัดแจ้งว่าเกิดขึ้นในท้องที่ใดได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง

3. มาตรการเร่งรัดการเบิกจ่ายค่าใช้จ่ายด้านการฝึกอบรม ประชุม สัมมนาประจำปีงบประมาณ พ.ศ. 2569 (Front Load)

ส่วนราชการ รัฐวิสาหกิจ และ องค์กรปกครองส่วนท้องถิ่น (อปท.) เร่งรัดการเบิกค่าใช้จ่ายด้านการฝึกอบรม ประชุม สัมมนาประจำปีงบประมาณ พ.ศ. 2569 ในส่วนของการพัฒนาบุคลากรของหน่วยงานไม่น้อยกว่าร้อยละ 60 ของวงเงินฝึกอบรม ประชุม สัมมนา ตั้งแต่เดือนตุลาคม 2568 ถึงวันที่ 31 มกราคม 2569 โดยให้พิจารณาดำเนินการในเมืองท่องเที่ยวภายในประเทศโดยเฉพาะจังหวัดท่องเที่ยวเมืองรองเป็นลำดับแรก นอกจากนี้ ยังกำหนดให้การขับเคลื่อนมาตรการดังกล่าวเป็นหนึ่งในตัวชี้วัดผลการปฏิบัติราชการ (Key Performance Indicator: KPI) ประจำปีงบประมาณ พ.ศ. 2569 ของหัวหน้าส่วนราชการ รัฐวิสาหกิจ (เฉพาะรัฐวิสาหกิจที่ดำเนินงานตามปีงบประมาณ) และ อปท. โดยขอความร่วมมือกรมส่งเสริมการปกครองท้องถิ่น ประสาน อปท. พิจารณาจัดการอบรมสัมมนาในท้องถิ่นอื่น และให้รายงานผลการเบิกจ่ายดังกล่าวต่อคณะกรรมการติดตามเร่งรัดการเบิกจ่ายงบประมาณและการใช้จ่ายภาครัฐต่อไป พร้อมทั้งกระทรวงการคลัง โดยกรมบัญชีกลางจะพิจารณาทบทวนความเหมาะสมของอัตราค่าเช่าที่พักและค่าอาหารสำหรับการจัดฝึกอบรมในประเทศเพื่อให้สอดคล้องกับภาวะเศรษฐกิจในปัจจุบัน

4. มาตรการภาษีเพื่อสนับสนุนการปรับปรุงโรงแรมที่พักให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการโรงแรม

สามารถหักรายจ่ายการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการ (โดยไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม) 2 เท่า ของรายจ่ายตามที่จ่ายจริง ตั้งแต่วันที่ 29 ตุลาคม 2568 ถึงวันที่ 31 มีนาคม 2569 สำหรับทรัพย์สิน ที่เกี่ยวเนื่องกับกิจการ ประกอบด้วย

- อาคารถาวรที่มีไว้ใช้ในการประกอบกิจการโรงแรม

- เครื่องตกแต่งหรือเฟอร์นิเจอร์ที่เป็นส่วนประกอบและยึดติดกับอาคารตามข้อ 1 เป็นการถาวร

โดยให้หักรายจ่ายเท่าแรกเป็นค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามปกติ และทยอยหักรายจ่ายเท่าที่ 2 เป็นระยะเวลา 20 รอบระยะเวลาบัญชีในจำนวนที่เท่ากันทุกปี โดยเริ่มตั้งแต่รอบระยะเวลาบัญชีที่ได้เริ่มหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน นอกจากนี้ รัฐบาลได้เตรียมแหล่งเงินสำหรับรองรับการปรับปรุงโรงแรม ที่พัก โดยธนาคารออมสิน ซึ่งอยู่ระหว่างเสนอคณะรัฐมนตรีเพื่อพิจารณาต่อไป

5. มาตรการขยายระยะเวลาการปรับลดอัตราภาษีสำหรับกิจการบันเทิงหรือหย่อนใจ ขยายเวลาปรับลดอัตราภาษีตามมูลค่าจากร้อยละ 10 เป็นร้อยละ 5 ออกไปอีก 1 ปี โดยมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม ถึงวันที่ 31 ธันวาคม 2569

สำหรับกิจการบันเทิงหรือหย่อนใจ อาทิ ไนต์คลับ ดิสโกเธค ผับ บาร์ ค็อกเทลเลาจน์ เป็นต้น ทั้งนี้ กระทรวงการคลัง โดยกรมสรรพสามิตได้มีการบูรณาการร่วมมือกรมการปกครองให้นำผู้ประกอบการมา

จดทะเบียนสถานประกอบการเพื่อขยายฐานภาษีสรรพสามิตต่อไป

กระทรวงการคลัง คาดว่า มาตรการกระตุ้นการท่องเที่ยวภายในประเทศ จะช่วยให้เกิดการเดินทางท่องเที่ยวไปยังจังหวัดท่องเที่ยวเมืองรองมากขึ้น โดยได้รับแรงสนับสนุนจากการใช้จ่ายของภาครัฐ รัฐวิสาหกิจ เอกชน และประชาชน ส่งผลให้ผู้ประกอบการที่มีความเชื่อมโยงกับธุรกิจท่องเที่ยวมีรายได้เพิ่มขึ้น จ้างงานเพิ่มขึ้น และรายได้ครัวเรือนเพิ่มขึ้น ช่วยกระตุ้นให้เกิดการลงทุนและการจ้างงานต่อไปในอนาคต ตามแนวนโยบายของรัฐบาลที่มุ่งเน้นการกระตุ้นในระยะสั้น ได้ผลในระยะยาว และกระจายพื้นที่ทั่วประเทศ การดำเนินมาตรการดังกล่าว คาดว่าจะช่วยกระตุ้นให้เศรษฐกิจ ปี 2568 ขยายตัวเพิ่มขึ้นร้อยละ 0.04 – 0.05 และปี 2569 ขยายตัวเพิ่มขึ้นร้อยละ 0.03 – 0.04 เมื่อเทียบกับกรณีที่ไม่มีการดำเนินมาตรการ