ความเป็นมาของโครงการ

เมื่อวันที่ 21 ตุลาคม 2568 คณะรัฐมนตรีมีมติเห็นชอบมาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวภายในประเทศ ซึ่งเป็นมาตรการที่จะสนับสนุนการฟื้นตัวของภาคการท่องเที่ยวไทยให้เป็นไปอย่างต่อเนื่องและทั่วถึง รวมถึงกระตุ้นการท่องเที่ยวและเศรษฐกิจภายในประเทศ โดยประกอบด้วย

- มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล)

- มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา)

- มาตรการภาษีเพื่อสนับสนุนการปรับปรุงโรงแรมที่พัก

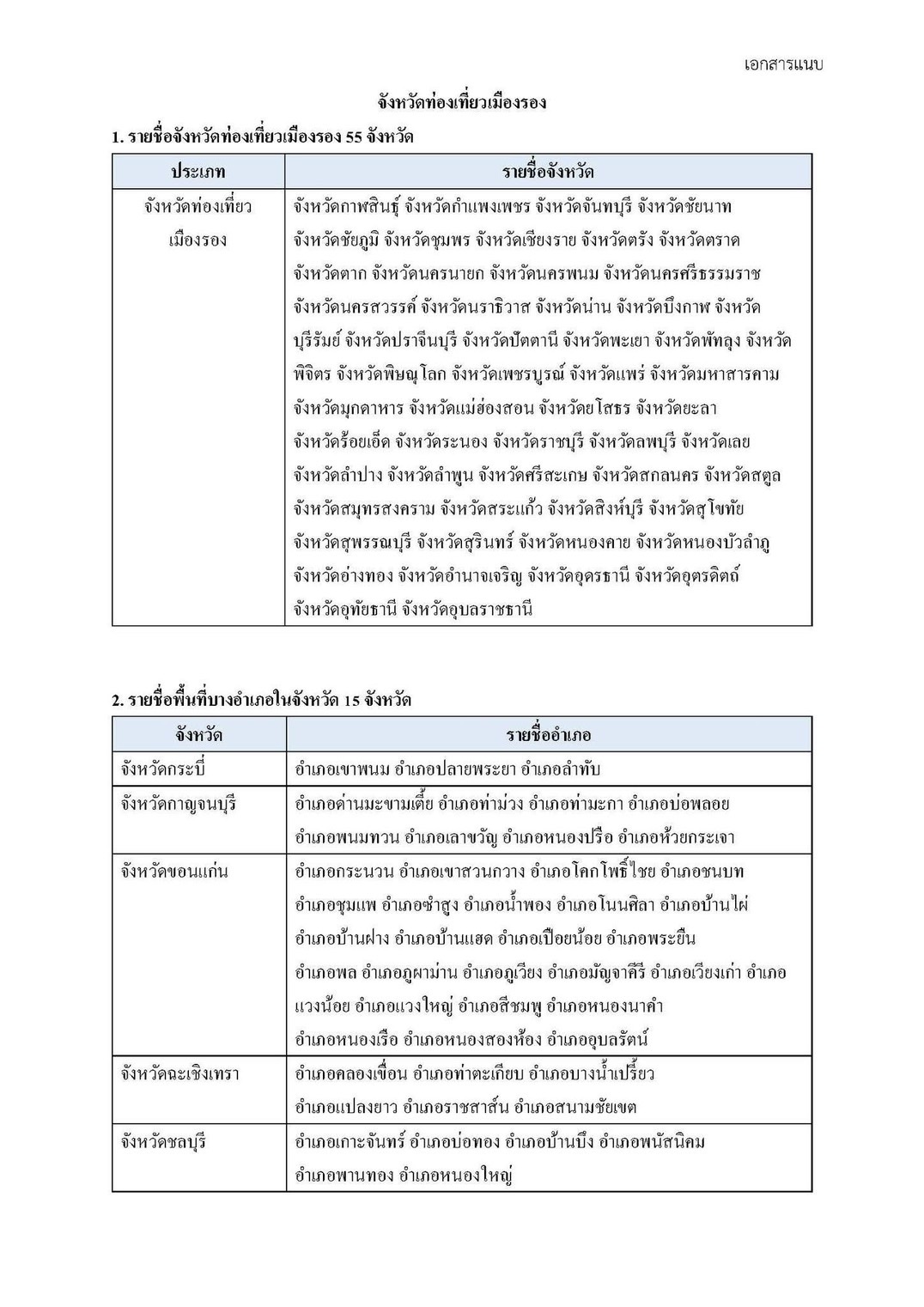

เมืองรอง 55 จังหวัด

- ภาคเหนือ 16 จังหวัด ได้แก่ เชียงราย พิษณุโลก ตาก เพชรบูรณ์ นครสวรรค์ สุโขทัย ลำพูน อุตรดิตถ์ ลำปาง แม่ฮ่องสอน พิจิตร แพร่ น่าน กำแพงเพชร อุทัยธานี และพะเยา

- ภาคตะวันออกเฉียงเหนือ 18 จังหวัด ได้แก่ อุดรธานี อุบลราชธานี หนองคาย เลย มุกดาหาร บุรีรัมย์ ชัยภูมิ ศรีสะเกษ สุรินทร์ สกลนคร นครพนม ร้อยเอ็ด มหาสารคาม บึงกาฬ กาฬสินธุ์ ยโสธร หนองบัวลำภู และอำนาจเจริญ

- ภาคกลาง ภาคตะวันออก ภาคตะวันตก 12 จังหวัด ได้แก่ ลพบุรี สุพรรณบุรี นครนายก สระแก้ว ตราด จันทบุรี ราชบุรี สมุทรสงคราม ปราจีนบุรี ชัยนาท อ่างทอง และสิงห์บุรี

ภาคใต้ 9 จังหวัด ได้แก่ นครศรีธรรมราช พัทลุง ตรัง สตูล ชุมพร ระนอง นราธิวาส ยะลา และปัตตานี

มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในประเทศ (สำหรับบุคคลธรรมดา)

เงื่อนไขกระตุ้นการท่องเที่ยวลดหย่อนภาษี สำหรับบุคคลธรรมดา

- ผู้มีเงินได้บุคคลธรรมดา (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล) สามารถนำ ค่าที่พัก เช่น โรงแรม โฮมสเตย์ หรือที่พักอื่น ๆ และ ค่าบริการร้านอาหาร ที่จ่ายให้ผู้ประกอบการที่ จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) มาหักลดหย่อนภาษีได้ตามจริง โดยกำหนดวงเงิน ไม่เกิน 20,000 บาท สำหรับการท่องเที่ยวใน เมืองหลัก และ ไม่เกิน 30,000 บาท สำหรับการท่องเที่ยวใน เมืองรอง

- ผู้ใช้สิทธิต้องขอ ใบกำกับภาษีแบบเต็มรูป ตามมาตรา 86/4 แห่งประมวลรัษฎากร ซึ่งออกในรูปแบบกระดาษหรืออิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร และเก็บรักษาไว้เป็นหลักฐานเพื่อนำไปยื่นลดหย่อนภาษีในช่วงต้นปี 2569 สำหรับการยื่นภาษีเงินได้ปีภาษี 2568.

ระยะเวลาโครงการ

- ตั้งแต่วันที่ 29 ตุลาคม ถึงวันที่ 15 ธันวาคม 2568

ผู้ใช้สิทธิ์

- บุคคลบุคคลธรรมดาผู้มีเงินได้ (รวมถึงชาวต่างชาติที่มีเงินได้ในประเทศไทย) แต่ไม่รวมถึงห้างหุ้นส่วนสามัญ หรือคณะบุคคล ที่มิใช่นิติบุคคล

พื้นที่ในการให้สิทธิประโยชน์

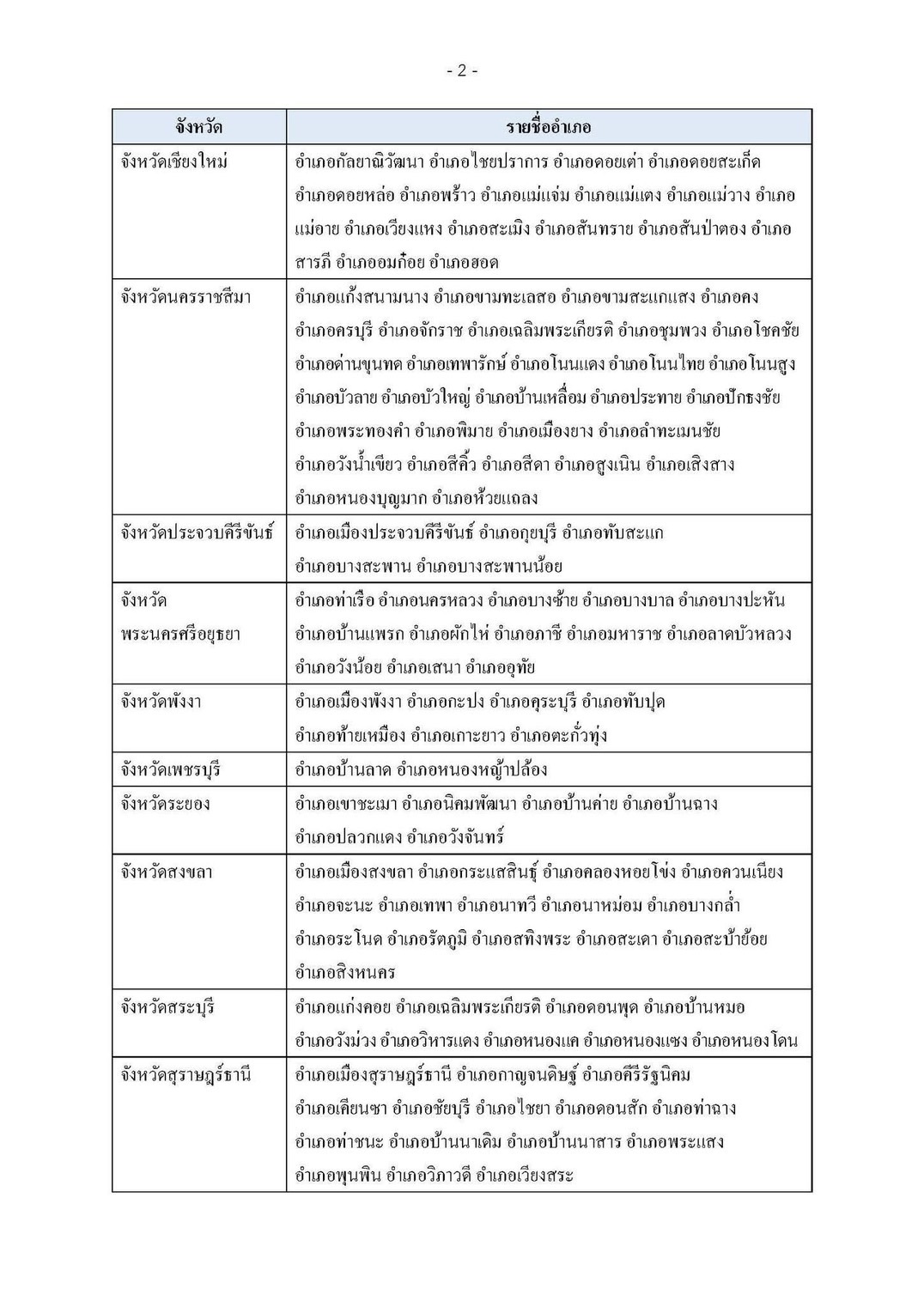

- 55 จังหวัดท่องเที่ยวรอง และพื้นที่บางอำเภอในจังหวัด 15 จังหวัด หักลดหย่อนเพิ่มได้ 1.5 เท่า

- จังหวัดอื่นนอกจากจังหวัดท่องเที่ยวรอง หักลดหย่อนภาษีได้ 1 เท่า

หมายเหตุ ไม่มีข้อกำหนด เรื่องการใช้สิทธิ์ในจังหวัดเดียวกันกับที่อยู่ตามทะเบียนบ้าน หรือที่พักอาศัย ดังนั้นสามารถใช้สิทธิได้ โดยพิจารณาจาก สถานที่ตั้งของโรงแรมที่พัก ร้านอาหารว่าเป็นเมืองหลัก เมืองรอง เพื่อใช้กำหนดสิทธิ์ลดหย่อนภาษีว่าจะได้รับสิทธิ์ 1 เท่า หรือ 1.5 เท่า ของค่าใช้จ่ายจริง

ค่าใช้จ่ายที่ใช้สิทธิ์ลดหย่อนได้

- ค่าที่พักในโรงแรม ค่าที่พักโฮมสเตย์ไทย และค่าที่พักในสถานที่พักที่ไม่ใช่โรงแรม และค่าบริการของร้านอาหารตามจำนวนที่จ่ายจริงให้แก่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม

หลักฐานในการใช้สิทธิ์ลดหย่อนภาษี

- ส่วนที่ 1 : ค่าใช้จ่ายไม่เกิน 10,000 บาทแรกใช้ได้ทั้ง ใบกำกับภาษีแบบกระดาษ หรือ e-Tax Invoice

- ส่วนที่ 2 : ค่าใช้จ่ายส่วนที่เกิน 10,000 บาท (จนถึงสูงสุด) ต้องใช้ e-Tax Invoice/e-Receipt เท่านั้น

- ทั้งนี้ ใบกำกับภาษีต้องระบุเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้มีเงินได้และต้องมี วัน เดือน ปีที่เข้าพัก หรือรับบริการจากร้านอาหารและจังหวัดที่ที่พักหรือร้านอาหารตั้งอยู่ (อ้างอิง : คำถาม-คำตอบ (Q&A) มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยว ข้อ 13)

สิทธิ์การหักลดหย่อนภาษี

- จังหวัดท่องเที่ยวรอง (55 จังหวัด หรือบางอำเภอใน 15 จังหวัดหลัก) หักลดหย่อนได้ 1.5 เท่า (หักลดหย่อนได้ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 30,000 บาท)

- ตัวอย่าง : เช่น จ่ายค่าที่พักหรือค่าบริการของร้านอาหารในจังหวัดท่องเที่ยวรอง 10,000 บาท หักลดหย่อนได้ 15,000 บาท

- จังหวัดอื่นนอกจากจังหวัดท่องเที่ยวรอง หักลดหย่อนภาษีได้ 1 เท่า (หักลดหย่อนได้ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 20,000 บาท)

- ตัวอย่างเช่น เช่น จ่ายค่าที่พักหรือค่าบริการของร้านอาหารในจังหวัดอื่นนอกจากจังหวัดท่องเที่ยวรอง 10,000 บาท หักลดหย่อนได้ 10,000 บาท

หมายเหตุ : ค่าบริการของร้านอาหารคือ ค่าใช้จ่าย ดังนี้

- ค่าอาหาร

- เครื่องดื่ม (รวมค่าสุรา เบียร์ และไวน์)

- ค่าบริการอื่น ๆ ในการใช้บริการของร้านอาหาร เช่น Service Charge)

ข้อควรทราบก่อนใช้สิทธิมาตรการ เที่ยวดีมีคืน สำหรับบุคคลธรรมดา

- ก่อนใช้สิทธิ์

- ตรวจสอบว่า เป็นค่าที่พัก หรือ ค่าบริการร้านอาหาร หรือไม่ กับ ผู้ประกอบการ จดทะเบียนภาษีมูลค่าเพิ่ม หรือไม่ ถ้าตอบว่าใช่ทั้ง 2 ข้อ และอยู่ในช่วงระยะเวลาของมาตรการ สามารถใช้สิทธิลดหย่อนภาษีได้ออกใบกำกับภาษีกระดาษ หรือ e-Tax Invoice

- หากเลือกได้ แนะนำให้เลือก e-Tax Invoice เพื่อเพิ่มสิทธิ์ในการลดหย่อนภาษีได้ (ใบกำกำกับภาษีแบบกระดาษ ใช้ได้แค่ 10,000 บาทแรก ส่วน e-Tax Invoice ใช้ได้ทั้ง 10,000 บาทแรกและหลัง) โดยต้องลงวันที่ในใบกำกับภาษี ในช่วงวันที่ 29 ต.ค. – 15 ธ.ค. 68 เท่านั้น ไว้เป็นหลักฐาน จากนั้นนำไปยื่นลดหย่อนภาษี ในช่วงต้นปี 2569 (สำหรับการยื่นภาษีเงินได้บุคคลธรรมดาของปีภาษี 2568)

- หลังใช้สิทธิ

- อย่าลืมเก็บหลักฐานไว้ใช้ประกอบการยื่นภาษีภายใน มี.ค. 69 โดยแยกค่าที่พัก / ค่าบริการร้านอาหาร ตามเมืองหลัก เมืองรอง (มีผลต่อสิทธิ์ลดหย่อน)

ความแตกต่างระหว่างใบกำกับภาษีในรูปแบบกระดาษ และ e-Tax Invoice

- e-Tax Invoice คือ ใบกำกับภาษีที่ได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ ทั้งนี้ ผู้มีเงินได้ไม่ต้องเก็บรักษาใบกำกับภาษีและไม่ต้องจัดส่งให้กรมสรรพากรในการใช้สิทธิตามมาตรการภาษีนี้ โดยสามารถใช้ข้อมูล e-Tax Invoice ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษี และเจ้าหน้าที่จะไม่ขอให้ส่งใบกำกับภาษีอีก

- ทั้งนี้การได้รับใบกำกับภาษีในรูปแบบ e-Tax Invoice จะให้การตรวจคืนภาษีเร็วขึ้น เนื่องจากมีข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์อยู่ในระบบแล้ว เจ้าหน้าที่กรมสรรพากรจึงสามารถตรวจสอบได้อย่างรวดเร็วและแม่นยำ

มาตรการภาษีเพื่อสนับสนุนการจัดอบรมสัมมนาภายในประเทศ (สำหรับนิติบุคคล)

ข้อกำหนด

- บริษัทหรือห้างหุ้นส่วนนิติบุคคล สามารถนำค่าใช้จ่ายจากการจัดอบรมหรือสัมมนาภายในประเทศในช่วงเวลาดังกล่าว มาหักรายจ่ายได้เพิ่ม โดยต้องเป็นค่าใช้จ่ายที่จ่ายให้แก่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice)

- ส่วนกรณีค่าขนส่ง อนุญาตให้จ่ายให้แก่ผู้ที่ไม่ใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้ แต่ต้องมีใบรับอิเล็กทรอนิกส์ (e-Receipt) เป็นหลักฐาน

ระยะเวลาโครงการ

- ตั้งแต่วันที่ 29 ตุลาคม 2568 ถึงวันที่ 15 ธันวาคม 2568

ผู้มีสิทธิ์

- บริษัท หรือ ห้างหุ้นส่วนนิติบุคคล (ห้างหุ้นส่วนสามัญนิติบุคคล / ห้างหุ้นส่วนจำกัด)

ค่าใช้จ่ายที่ใช้สิทธิ์ลดหย่อนได้

- ค่าที่พักในโรงแรม ค่าที่พักโฮมสเตย์ไทย และค่าที่พักในสถานที่พักที่ไม่ใช่โรงแรม และค่าบริการของร้านอาหารตามจำนวนที่จ่ายจริงให้แก่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม

เอกสารหลักฐาน

- ต้องใช้หลักฐานการชำระเงินในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) เป็นหลักฐานสำคัญเท่านั้น

- โดยมีข้อยกเว้นสำหรับค่าขนส่งที่สามารถใช้ e-Receipt ได้ (ค่าใช้จ่ายทั้งหมดจะต้องเกิดขึ้นภายในวันที่ 29 ตุลาคม ถึง 15 ธันวาคม 2568)

อัตราการหักรายจ่ายทางภาษี

- หักรายจ่ายตามที่จ่ายจริงได้ 2 เท่า : สำหรับการจัดกิจกรรมในจังหวัดเมืองรอง > สำหรับการอบรมสัมมนาที่จัดในจังหวัดท่องเที่ยวรองหรือในเขตพื้นที่ท่องเที่ยวอื่นใดที่อธิบดีกรมสรรพากรประกาศกำหนดโดยคำแนะนำของกระทรวงการท่องเที่ยวและกีฬา (พื้นที่บางอำเภอในจังหวัดท่องเที่ยวหลัก)

- หักรายจ่ายตามที่จ่ายจริงได้ 1.5 เท่า : สำหรับการจัดกิจกรรมในจังหวัดเมืองหลัก > สำหรับการอบรมสัมมนาที่ไม่ได้จัดขึ้นในจังหวัดท่องเที่ยวรองหรือในเขตพื้นที่ท่องเที่ยวอื่นใดที่อธิบดีกรมสรรพากรประกาศกำหนดฯ (จังหวัดท่องเที่ยวหลัก)

- ให้หักรายจ่ายได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง > ในกรณีไม่สามารถแยกได้ว่าเกิดขึ้นในท้องที่ใด เนื่องจากการจัดอบรมสัมมนาครั้งหนึ่ง ๆ เกิดขึ้นในพื้นที่ต่อเนื่องกัน และให้หักรายจ่ายที่สามารถแยกได้ว่าเกิดขึ้นในท้องที่ใดตาม 1) หรือ 2) แล้วแต่กรณี

ค่าใช้จ่ายที่ใช้สิทธิได้

- รายจ่ายสำหรับการจัดสัมมนา ประกอบด้วย รายจ่ายค่าห้องสัมมนา ค่าห้องพัก ค่าขนส่ง หรือรายจ่ายอื่นที่เกี่ยวข้องกับการอบรมสัมมนาภายในประเทศที่จัดให้แก่ลูกจ้าง และค่าบริการของผู้ประกอบธุรกิจนำเที่ยว

- กรณีที่การจัดอบรมสัมมนาครั้งหนึ่งๆ เกิดขึ้นในท้องที่เมืองรองและเมืองอื่นต่อเนื่องกัน ให้หักรายจ่ายที่สามารถแยกได้โดยชัดแจ้งว่าเกิดขึ้นในท้องที่ใด และให้หักรายจ่ายที่ไม่สามารถแยกได้โดยชัดแจ้งว่าเกิดขึ้นในท้องที่ใดได้ 1.5 เท่าของรายจ่ายตามที่จ่ายจริง

พื้นที่ในการให้สิทธิประโยชน์

- งหวัดท่องเที่ยวรอง โดยแบ่งเป็นพื้นที่ทั้งจังหวัด 55 จังหวัด และ พื้นที่บางอำเภอในจังหวัดท่องเที่ยวหลัก 15 จังหวัด (หักรายจ่ายได้ 2 เท่า)

- พื้นที่อื่น (จังหวัดท่องเที่ยวหลัก) เช่น จังหวัดภูเก็ต จังหวัดชลบุรี และกรุงเทพมหานคร (หักรายจ่ายได้ 1.5 เท่า)

มาตรการภาษีเพื่อสนับสนุนการปรับปรุงโรงแรมที่พัก

สิทธิประโยชน์หลัก

หักรายจ่ายได้ 2 เท่า ของรายจ่ายตามที่จ่ายจริง

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการโรงแรม มีสิทธิ ยกเว้นภาษีเงินได้ 2 เท่า ของรายจ่ายที่จ่ายไปตามที่จ่ายจริงสำหรับการปรับปรุงโรงแรม

ประเภทรายจ่ายที่ได้รับสิทธิ

- รายจ่ายในการ ต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้น ซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการ

- ไม่รวม รายจ่ายในการซ่อมแซมให้คงสภาพเดิม (Routine Repairs)

ทรัพย์สินที่เกี่ยวข้อง

- อาคารถาวร ที่มีไว้ใช้ในการประกอบกิจการโรงแรมตามกฎหมายว่าด้วยโรงแรม

- เครื่องตกแต่งหรือเฟอร์นิเจอร์ ที่เป็นส่วนประกอบและ ยึดติดกับอาคารอย่างถาวร

ช่วงเวลาการใช้สิทธิ

- ระยะเวลาการจ่ายรายจ่าย: ตั้งแต่ วันที่ 29 ตุลาคม 2568 ถึง วันที่ 31 มีนาคม 2569

ติดต่อสอบถามเกี่ยวกับโครงการ ได้ที่

- เว็บไซต์ กรมสรรพากร

- RD Intelligence Center โทร. 1161

ที่มา :

- เจ้าหน้าที่กรมสรรพากร 1161

- การประชุมคณะรัฐมนตรี วันที่ 21 ตุลาคม 2568

- Facebook : ข่าวสารท่องเที่ยว ททท.

- เว็บไซต์ กรมสรรพากร

Post Views: 629