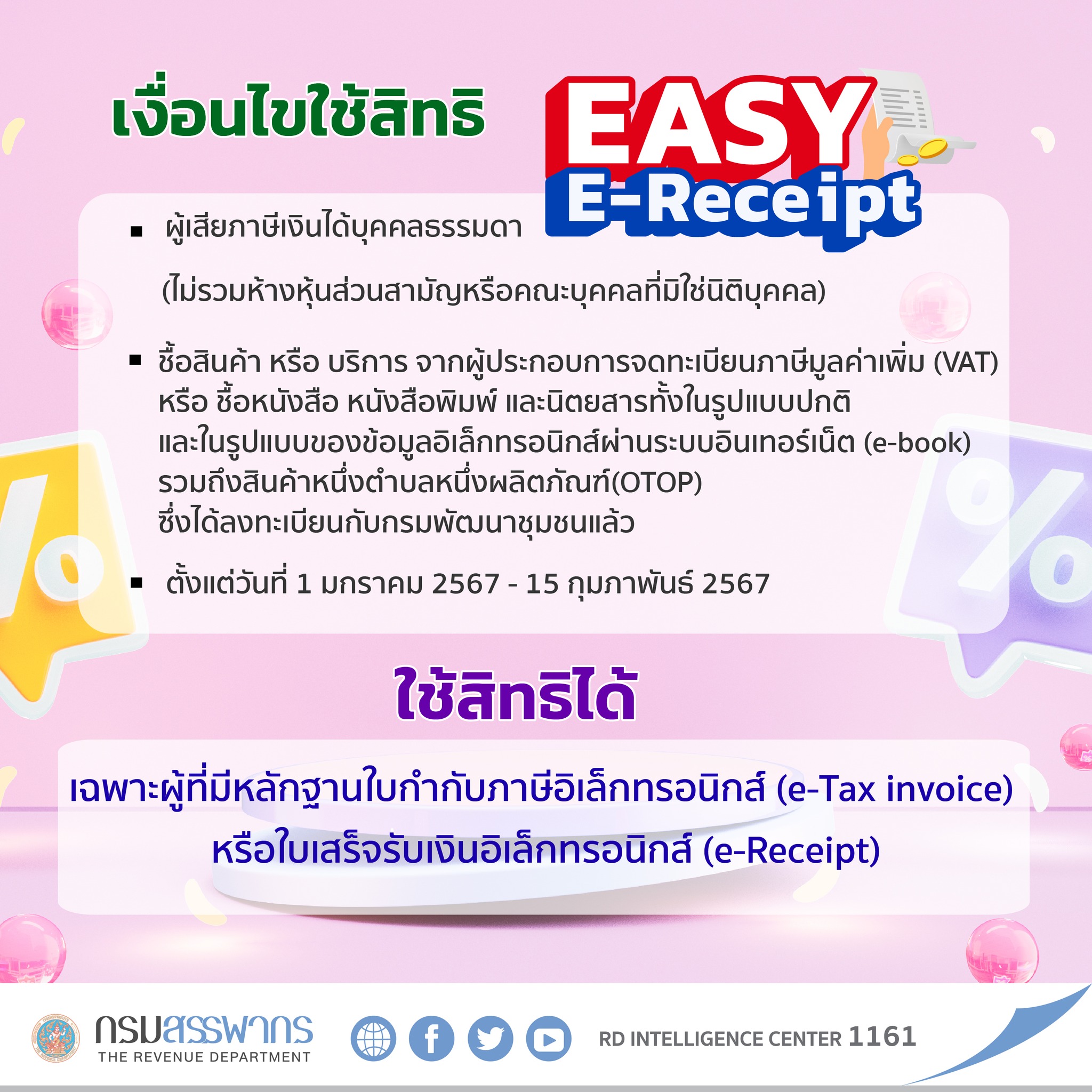

มาตรการ Easy E-Receipt (อีซี่ อี-รีซีท) บทความพิเศษ, โครงการภาครัฐ มาตรการ Easy E-Receipt (อีซี่ อี-รีซีท) คืออะไร มาตรการ Easy E-Receipt (ชื่อเดิม : e-Refund) เพื่อสนับสนุนการบริโภคภายในประเทศในช่วงต้นปี 2567 ถูกนำมาแทนช้อปดีมีคืน 2567 ก็มีเงื่อนไขที่ไม่สามารถใช้ได้กับทุกคน ต้องเป็นบุคคลที่เสียภาษีเงินได้บุคคลธรรมดา ปี 2567 ที่จะเก็บในช่วงต้นปี 2568 เท่านั้นโดยให้สิทธิประโยชน์ทางภาษีแก่บุคคลธรรมดา เป็นอีกหนึ่งมาตรการกระตุ้นเศรษฐกิจที่ให้ผู้เสียภาษีเงินได้บุคคลธรรมดา สามารถนำค่าใช้จ่ายการซื้อสินค้าและบริการตามที่จ่ายจริง แต่ไม่เกิน 50,000 บาท มาใช้หักลดหย่อนภาษีได้ โดยหลักการคล้ายกับโครงการช้อปดีมีคืน แต่มีบางเงื่อนไขที่ปรับใหม่ กรณีซื้อสินค้าหรือรับบริการตามที่กฎหมายกำหนด สูงสุดถึง 50,000 บาท ทั้งนี้ ตามกฎกระทรวง ฉบับที่ 391 (พ.ศ. 2566) และประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 443)Easy E-Receipt แตกต่างกับช้อปดีมีคืน ตรงรูปแบบใบกำกับภาษีที่ใช้เป็นหลักฐาน และจำนวนวงเงินที่ใช้ลดหย่อนภาษีที่เพิ่มขึ้น และต้องเป็นสินค้า-บริการ จากร้านที่ออกใบกำกับภาษีอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receiptของกรมสรรพากร เท่านั้นโดยมาตรการ Easy E-Receipt นี้ จะต้องรอลดหย่อนภาษีในปีภาษี 2567 (ช่วงวันที่ วันที่ 1 ม.ค.- มี.ค.2568) ที่เป็นการซื้อสินค้าและบริการในช่วงวันที่ 1 ม.ค. – 15 ก.พ. 2567 ที่มีใบกำกับภาษี e-Tax Invoice & e-Receipt เท่านั้น โดยในขั้นตอนยื่นแบบแสดงรายการภาษี จะมีช่องที่ให้กรอกส่วนลดค่าลดหย่อนฯ ก็ให้กรอกตัวเลขมูลค่าสินค้าที่รวมภาษีมูลค่าเพิ่ม หรือสินค้าที่มีภาษี 7% มาบวกรวมกัน เริ่มเมื่อไร เมื่อซื้อสินค้าหรือบริการ ตั้งแต่วันที่ 1 มกราคม 2567 – 15 กุมภาพันธ์ 2567 และเป็นการซื้อสินค้าและบริการจากผู้ประกอบการร้านค้าที่จดทะเบียนภาษีมูลค่าเพิ่มและสามารถออกใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ได้เท่านั้น เงื่อนไขใช้สิทธิ ผู้เสียภาษีเงินได้บุคคลธรรมดา (ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล) ทั้งนี้ กรณีชาวต่างชาติ ที่มีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในประเทศไทย ก็สามารถใช้สิทธิลดหย่อนตามมาตรการ Easy E-Receipt (อีซี่ อี-รีซีท) ได้ซื้อสินค้า หรือ บริการ จากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) หรือ ซื้อหนังสือ หนังสือพิมพ์ และนิตยสารทั้งในรูปแบบปกติและในรูปแบบของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-book) รวมถึงสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งได้ลงทะเบียนกับกรมพัฒนาชุมชนแล้วตั้งแต่วันที่ 1 มกราคม 2567 – 15 กุมภาพันธ์ 2567 โดยให้ผู้ซื้อสินค้าสังเกตร้านค้าที่มีสัญลักษณ์ Easy E-Receipt ควบคู่กับ e-Tax Invoice & e-Receiptใช้สิทธิได้ เฉพาะผู้ที่มีหลักฐานใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax invoice) หรือใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt) ใช้สิทธิได้ ผู้มีเงินได้ต้องมีหลักฐานเป็นใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบรับอิเล็กทรอนิกส์ (e-Receipt) เท่านั้น หลักฐานในการใช้สิทธิหักลดหย่อนภาษี กรณีซื้อสินค้าจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มใบกำกับภาษีเต็มรูปในรูปแบบอิเล็กทรอนิกส์ ตามมาตรา 86/4 (ใบกำกับภาษีที่ระบุชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือบริการ) ที่ออกผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรเท่านั้นกรณีซื้อสินค้าจากผู้ประกอบการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มต้องมีหลักฐานใบรับในรูปแบบ ใบรับอิเล็กทรอนิกส์จากระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร ซึ่งมีรายการอย่างน้อยตาม มาตรา 105 ทวิ แห่งประมวลรัษฎากร พร้อมระบุชื่ นามสกุล และเลขประจำตัวผู้เสียภาษีอากร (เลข ประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการด้วยกรณีซื้อสินค้าหรือบริการกับร้านค้าผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ซื้อได้ 3 ประเภทค่าหนังสือ หนังสือพิมพ์ นิตยสารค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ตค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว ที่มากรมสรรพากรเผยหลักเกณฑ์มาตรการ “Easy E-Receipt” โดยแฟนเพจ กรมสรรพากร : The Revenue Departmentรวมครบจบทุกเรื่อง EASY E-RECEIPT ที่ต้องรู้ โดยเพจ TaxBugnoms Post Views: 8,058 FacebookFacebookXTwitterLINELine