ธนาคารแห่งประเทศไทย (ธปท.) ได้ร่วมมือกับหน่วยงานทางการเงินต่างๆ เปิดตัวโครงการ “คุณสู้ เราช่วย” เพื่อให้ความช่วยเหลือลูกหนี้ที่ประสบปัญหาทางการเงิน โดยเฉพาะผู้ที่ได้รับผลกระทบจากสถานการณ์เศรษฐกิจและหนี้สินสะสม

โครงการนี้มีขึ้นเพื่อช่วยลดภาระหนี้และฟื้นฟูสภาพคล่องให้กับลูกหนี้ทั้งรายย่อยและธุรกิจขนาดกลางและขนาดย่อม (SMEs) โดยให้การสนับสนุนผ่านมาตรการต่างๆ ที่ออกแบบมาเพื่อให้ลูกหนี้สามารถกลับมาดำเนินชีวิตและธุรกิจได้อย่างมั่นคง

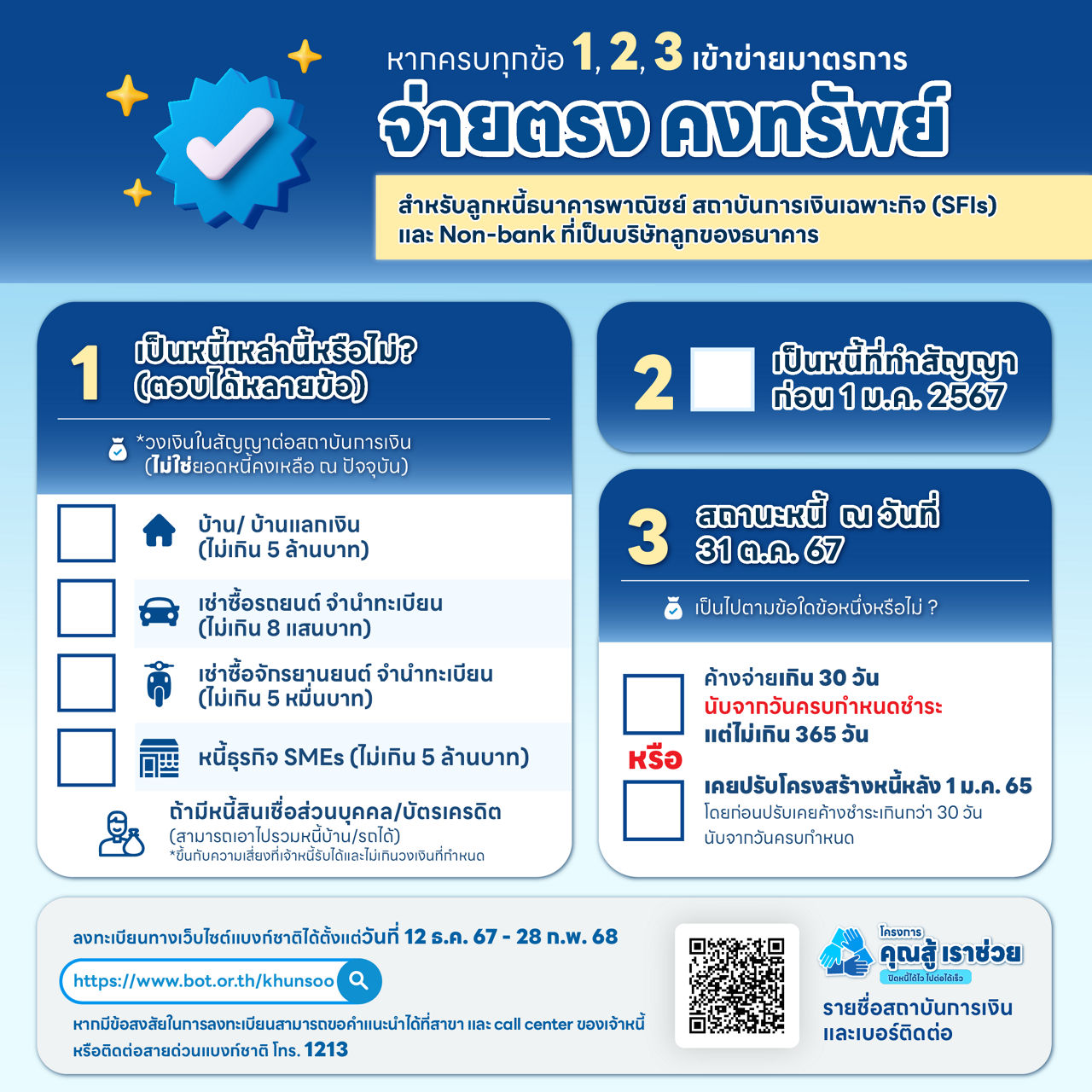

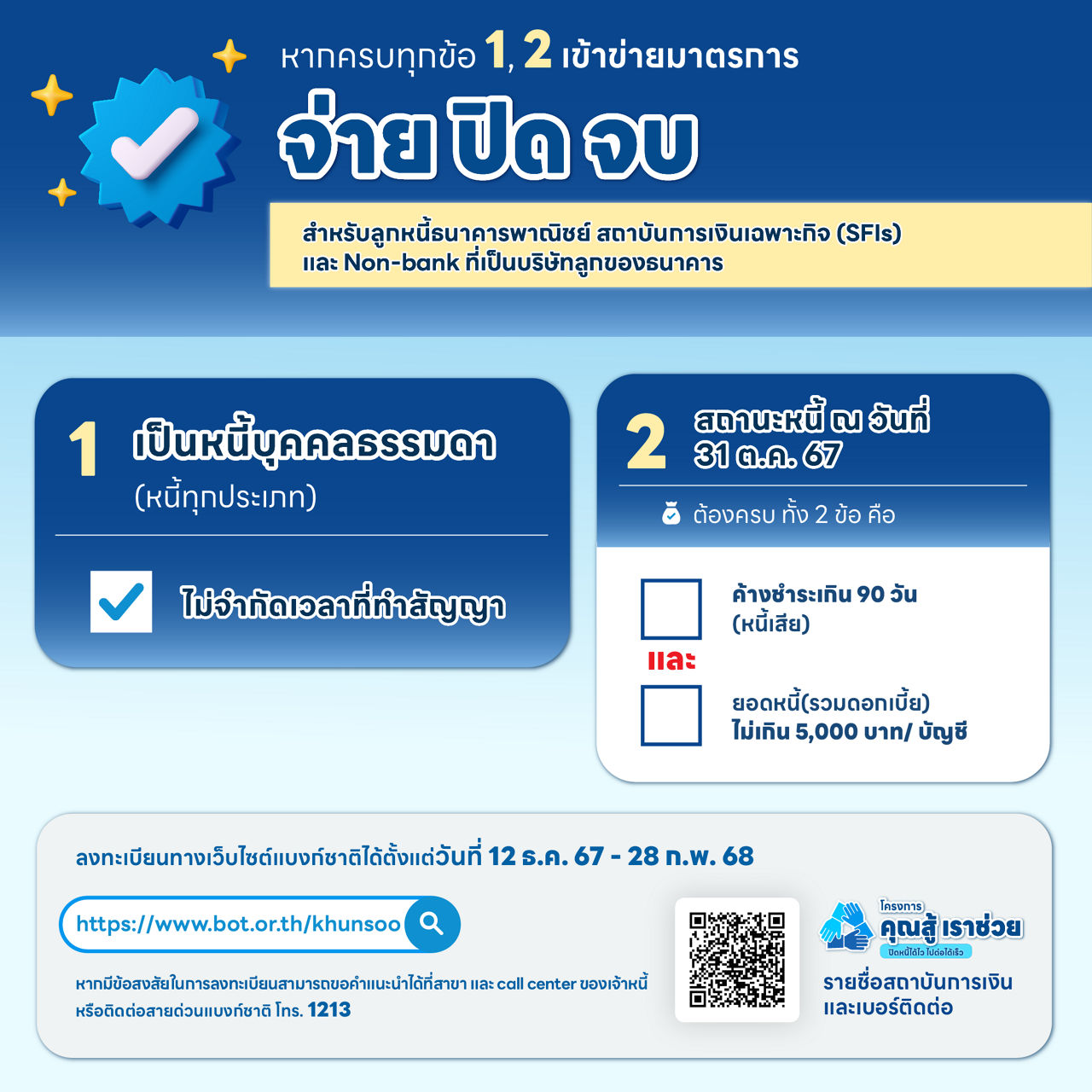

ลูกหนี้ธนาคารพาณิชย์: ได้รับความช่วยเหลือในรูปแบบการปรับโครงสร้างหนี้ ลดอัตราดอกเบี้ย และขยายระยะเวลาผ่อนชำระ เพื่อให้สามารถบริหารจัดการหนี้ได้ง่ายขึ้น

ลูกหนี้สถาบันการเงินเฉพาะกิจ (SFIs): ได้รับมาตรการช่วยเหลือที่ปรับให้เหมาะสมกับนโยบายของแต่ละสถาบัน เช่น การพักชำระหนี้หรือการลดภาระดอกเบี้ย

ลูกหนี้ Non-bank ที่เป็นบริษัทในกลุ่มของธนาคารพาณิชย์: มีมาตรการที่คล้ายคลึงกับลูกหนี้ธนาคารพาณิชย์ เช่น การลดอัตราดอกเบี้ยและการปรับโครงสร้างหนี้ให้เหมาะสมกับสถานการณ์ของลูกหนี้

ลูกหนี้ Non-bank ที่ไม่เป็นบริษัทในกลุ่มของธนาคารพาณิชย์: ได้รับมาตรการช่วยเหลือ เช่น การปรับโครงสร้างหนี้ ลดอัตราดอกเบี้ย หรือขยายระยะเวลาผ่อนชำระ ทั้งนี้ขึ้นอยู่กับเงื่อนไขของผู้ให้บริการทางการเงินแต่ละราย

ที่มา