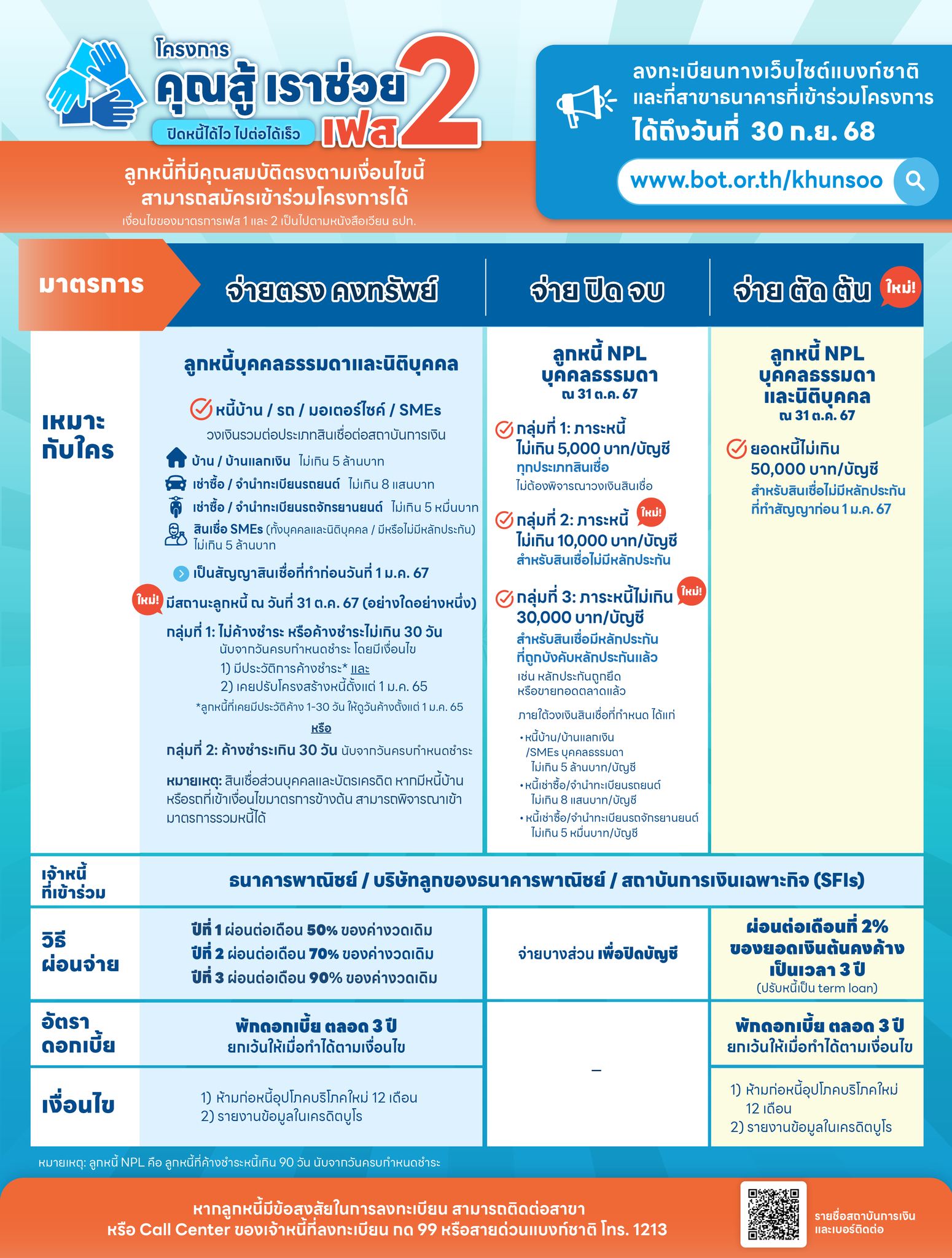

โครงการ “คุณสู้ เราช่วย” เฟส 2 ตั้งแต่บัดนี้ – 30 ก.ย 68

ลูกหนี้บุคคลธรรมดาและนิติบุคคล

หมายเหตุ: สินเชื่อส่วนบุคคลและบัตรเครดิต หากมีหนี้บ้าน หรือรถที่เข้าเงื่อนไขมาตรการข้างต้น สามารถพิจารณาเข้า มาตรการรวมหนี้ได้ ภายใต้ระดับความเสี่ยงที่เจ้าหนี้รับได้ โดยวงเงินรวมต้องไม่เกินตามที่กำหนดไว้ (ยกเว้นการรวมหนี้กับสินเชื่อบ้านของ ธอส.)

ลูกหนี้ NPL บุคคลธรรมดา ณ 31 ต.ค. 67

หนี้บุคคลธรรมดา สถานะค้างชำระเกินกว่า 90 วัน (หนี้เสีย) ณ วันที่ 31 ตุลาคม 2567

ลูกหนี้ NPL บุคคลธรรมดาและนิติบุคคล ณ 31 ต.ค. 67

* ลูกหนี้สามารถติดต่อเจ้าหนี้เพื่อชำระมากกว่า % ขั้นต่ำที่กำหนดไว้ได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้เร็วขึ้น