COVID-19, ข่าวสารกิจกรรม, ข่าวไวรัสโควิด-19, บทความพิเศษ

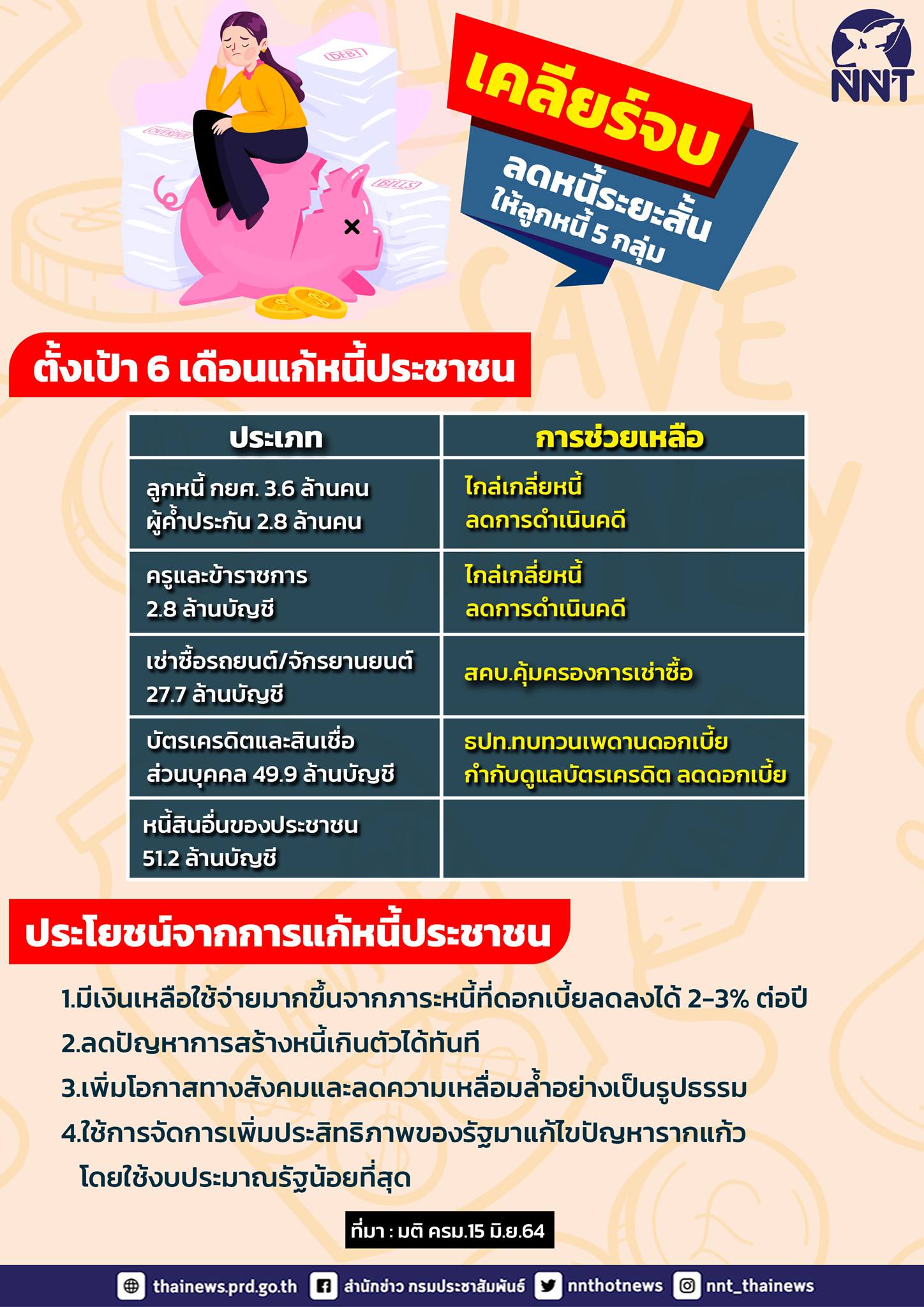

ภาพรวมภาระหนี้กลุ่มต่างๆ

- หนี้ กยศ. 3.6 ล้านคน

- ผู้ค้ำประกัน 2.8 ล้านคน

- หนี้ครู/ข้าราชการ 2.8 ล้านบัญชี

- หนี้เช่าซื้อรถยนต์ และมอเตอร์ไซค์ 27.7 ล้านบัญชี

- หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล 49.9 ล้านบัญชี

- ปัญหาหนี้สินอื่นๆ ของประชาชน 51.2 ล้านบัญชี

มาตรการช่วยเหลือระยะสั้น สามารถดำเนินการภายใน 6 เดือน

- การลดภาระดอกเบี้ยของประชาชน ทั้งในส่วนสินเชื่อรายย่อย สินเชื่อ PICO และ NANO สำหรับประชาชน

- ปรับลดดอกเบี้ยเงินกู้ของครูและข้าราชการ รวมถึงสหกรณ์

- ปรับรูปแบบการชำระหนี้ คุ้มครองความเป็นธรรมให้ประชาชน ที่เช่าซื้อรถยนต์และรถจักรยานยนต์

- ให้ ธปท.ทบทวนเพดานอัตราดอกเบี้ย และการกำกับดูแลบัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อจำนำทะเบียน

- ไกล่เกลี่ยปัญหาหนี้สินเพื่อลดการดำเนินคดีกับประชาชน เช่น หนี้ กยศ. หนี้สถาบันการเงินเฉพาะกิจ หนี้สหกรณ์

- เพิ่มการเข้าถึงแหล่งทุนให้ผู้ประกอบการรายย่อยและ SMEs เช่น จัดให้มี soft loan สำหรับ SME ที่เป็น NPL เพื่อให้ธุรกิจดำเนินต่อไปได้

- เพิ่มจำนวนโรงรับจำนำ และโรงรับจำนอง เพื่อให้ประชาชนที่มีรายได้น้อยเข้าถึงสินเชื่อดังกล่าว

มาตรการระยะต่อไป

- เร่งส่งเสริมการแข่งขันให้อัตราดอกเบี้ยถูกลง

- การให้ความช่วยเหลือเด็กรุ่นใหม่หรือคนเกษียณที่มีภาระหนี้สิน โดยจะออกมาตรการเพื่อลดภาระค่าใช้จ่ายเรื่องที่อยู่อาศัยและค่าเดินทางระบบขนส่งมวลชนในราคาถูก

- การจัดตั้งหน่วยงานขึ้นมาใหม่ เพื่อกำกับดูแลสินเชื่อเช่าซื้อรถยนต์และสินเชื่อรายย่อยเป็นการเฉพาะ

- การจัดตั้งศูนย์ไกล่เกลี่ยข้อพิพาททางธุรกิจและการเงิน เพื่อชะลอการฟ้อง อำนวยความสะดวกให้การฟื้นฟูหนี้รายบุคคลที่มีเจ้าหนี้หลายราย เป็นต้น

ประโยชน์จากการแก้หนี้ประชาชน

- มีเงินเหลือใช้จ่ายมากขึ้นจากภาระหนี้ที่ดอกเบี้ยลดลงได้ 2-3% ต่อปี

- ลดปัญหาการสร้างหนี้เกินตัวได้ทันที

- เพิ่มโอกาสทางสังคมและลดความเหลื่อมล้ำอย่างเป็นรูปธรรม

- ใช้การจัดการเพิ่มประสิทธิภาพของรัฐมาแก้ไขปัญหารากแก้ว โดยใช้งบประมาณรัฐน้อยที่สุด

Post Views: 168