กระทรวงการคลัง โดยกรมสรรพากรได้ดำเนินมาตรการภาษีบรรเทาผลกระทบของประชาชนจากสถานการณ์การแพร่ระบาดของ COVID-19 ไปพร้อมกัน ดังนี้

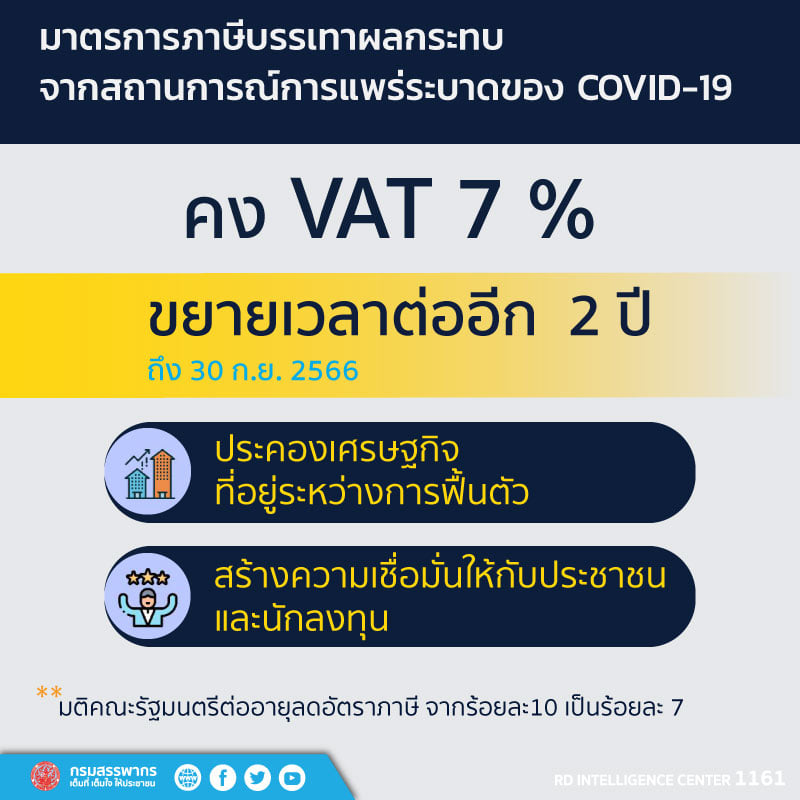

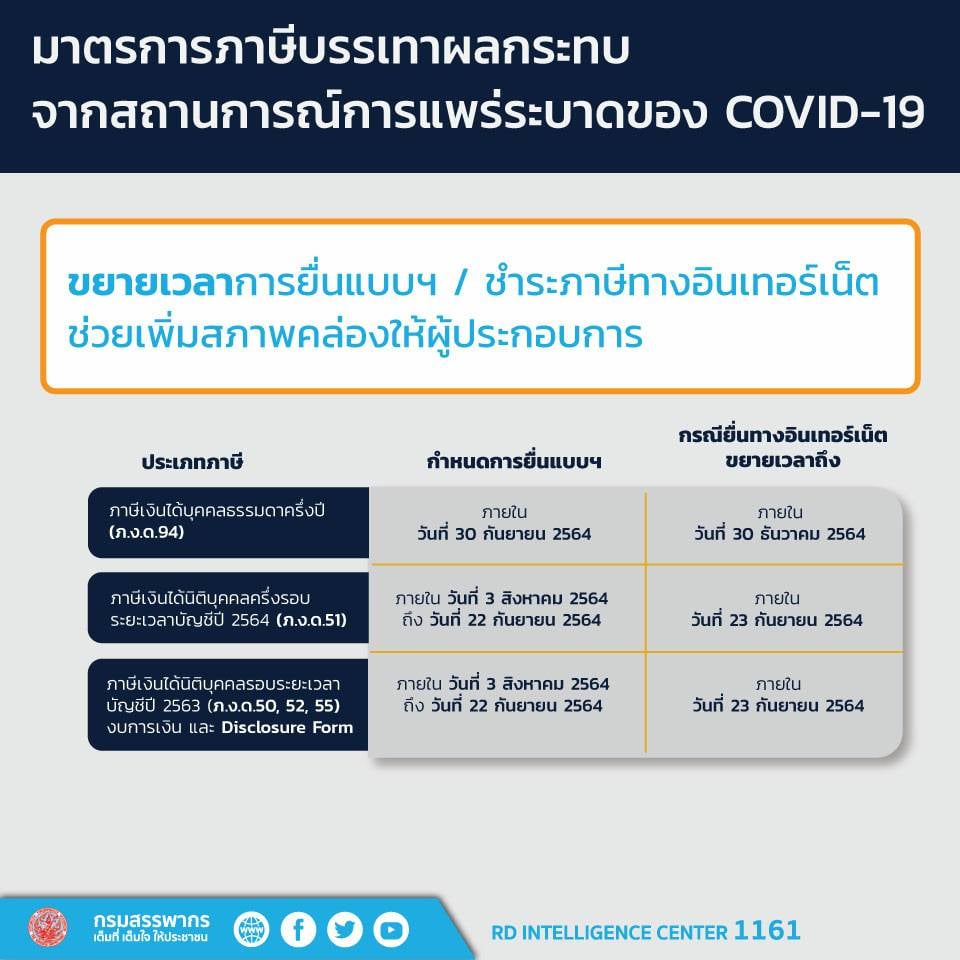

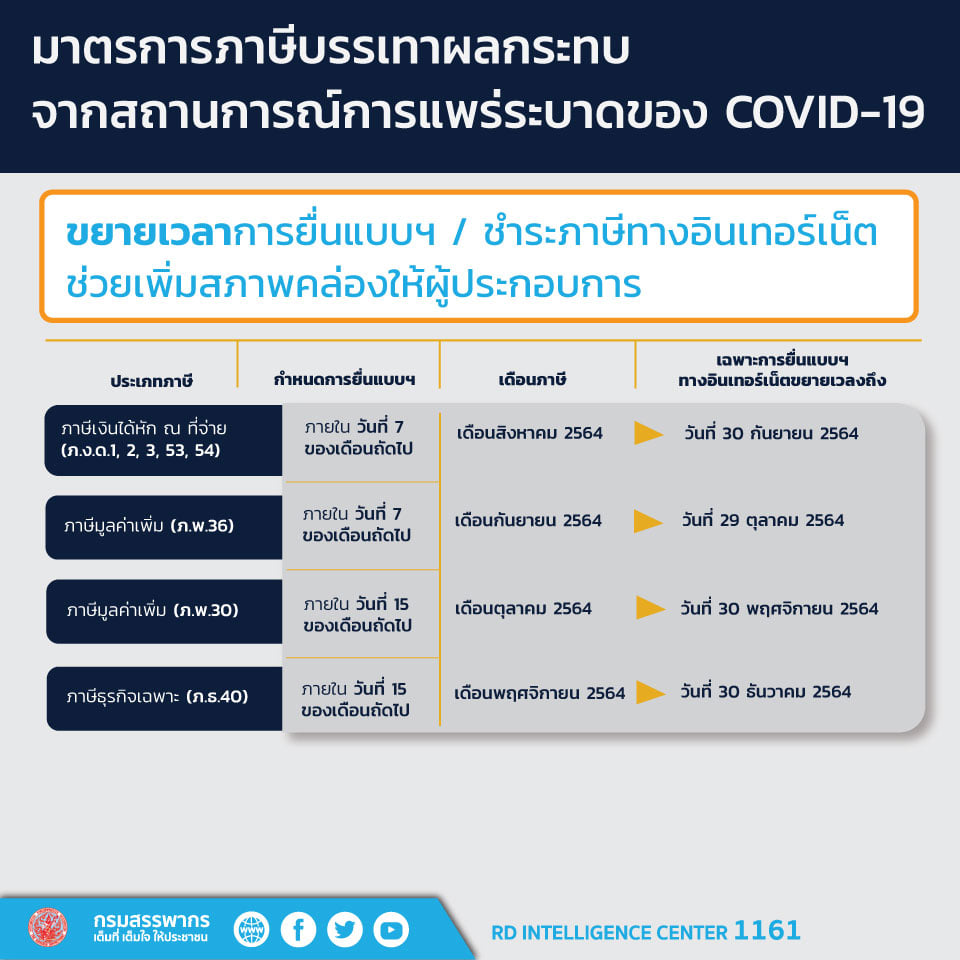

เพื่อให้เงินหรือสภาพคล่องอยู่ในมือประชาชนและผู้ประกอบการให้ยาวนานขึ้น และเป็นการดำเนินการตามนโยบายของรัฐบาลที่ให้งานบริการของภาครัฐให้ประชาชนสามารถติดต่อขอรับบริการจากหน่วยงานของรัฐได้ทุกที่ ทุกเวลา ไม่ต้องเดินทางไปติดต่อ ณ สำนักงาน โดยนำเทคโนโลยีดิจิทัลมาประยุกต์ใช้ในการให้บริการสาธารณะ เพื่อช่วยสนับสนุนให้ทุกคนอยู่บ้านภายใต้แนวคิด “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” ของรัฐบาลอีกทางหนึ่งด้วย ทั้งนี้ การขยายเวลาการยื่นแบบแสดงรายการฯ จะช่วยเพิ่มสภาพคล่องให้อยู่ในมือประชาชนและผู้ประกอบการในระบบเศรษฐกิจประมาณ 181,221 ล้านบาท ได้แก่

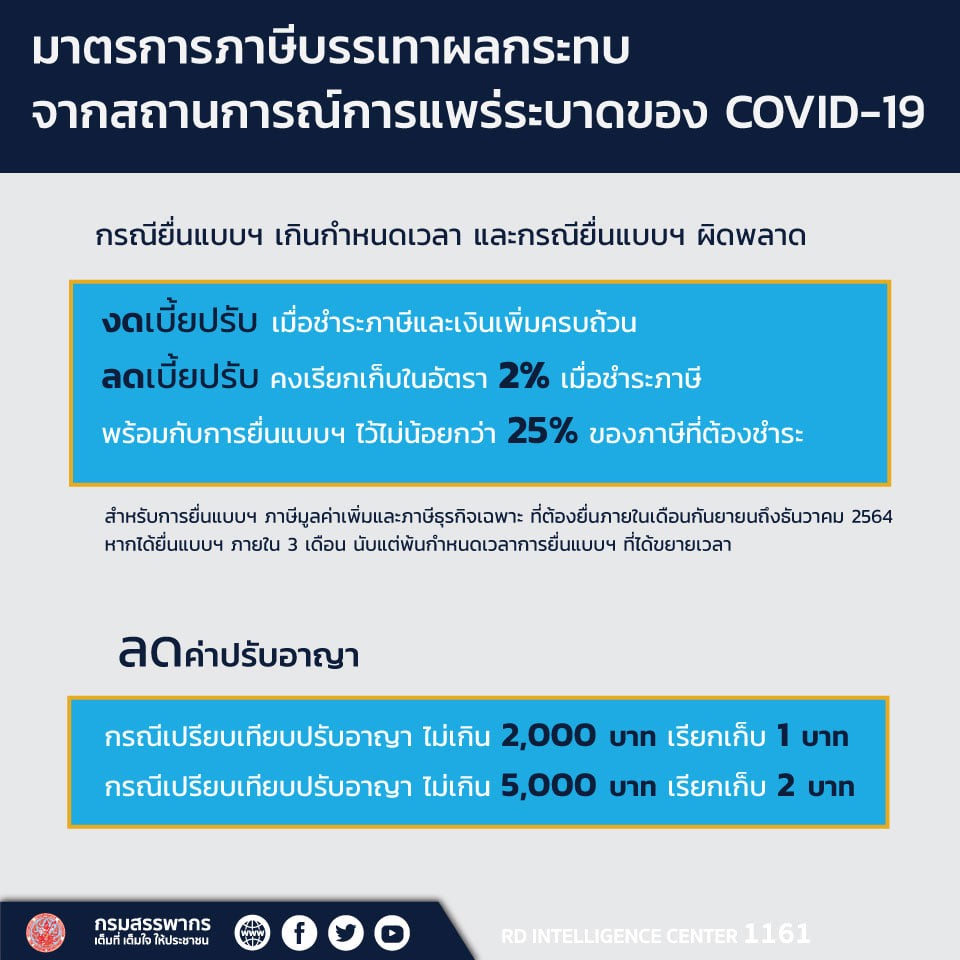

นอกจากนี้ กรมสรรพากรยังได้ลดค่าปรับทางอาญากรณีดังกล่าวให้เหลืออัตราต่ำสุด